【No1029】寄与分と特別寄与料

被相続人(亡くなった方)の財産の維持や増加に貢献した相続人が、遺産を多く受け取れる制度として「寄与分」があります。さらに、令和元年の民法改正により、相続人以外の親族でも金銭請求ができる「特別寄与料」が新設されました。

今回はこの2つの制度について説明いたします。

1.寄与分とは

(1)概要

寄与分とは、共同相続人の中に被相続人の財産の維持や増加について「特別の寄与(貢献)」をした人がいる場合に、その貢献度を評価して遺産分割において上乗せする制度です。 本来の相続分に加え寄与分を受け取ることで、相続人間の公平を図る目的があります。

(2)請求できる人

相続人に限られます。

(3)認められる行為

①家事従事型:被相続人の事業(農業や自営業)を無給や低賃金で手伝った。

②金銭等出資型:被相続人に金銭を援助したり、不動産を提供したりした。

③療養看護型:病気や要介護状態の被相続人の介護・看護を行った。

④扶養型:被相続人の生活費を負担し、財産の減少を防いだ。

⑤財産管理型:被相続人の財産(不動産など)を管理し、管理費用の支出を防いだ。

2.特別寄与料とは

(1)概要

特別寄与料とは、相続人ではない親族が、被相続人の介護や看護などを無償で行った場合に、相続人に対して「金銭」を請求できる制度です。 令和元年7月の法改正以前は義理の親を献身的に介護しても、遺産を受け取る権利は一切ありませんでしたが、この制度により特別寄与料の請求をできるようになりました。

(2)請求できる人

相続人以外の親族です。親族とは、「6親等内の血族」と「3親等内の姻族」が対象となります。

(3)認められる行為

被相続人に対し、無償で療養看護その他の労務の提供により、被相続人の財産の維持・増加に貢献していること。

※寄与分とは異なり、単にお金を出しただけの行為(金銭出資)は原則として対象外となります。

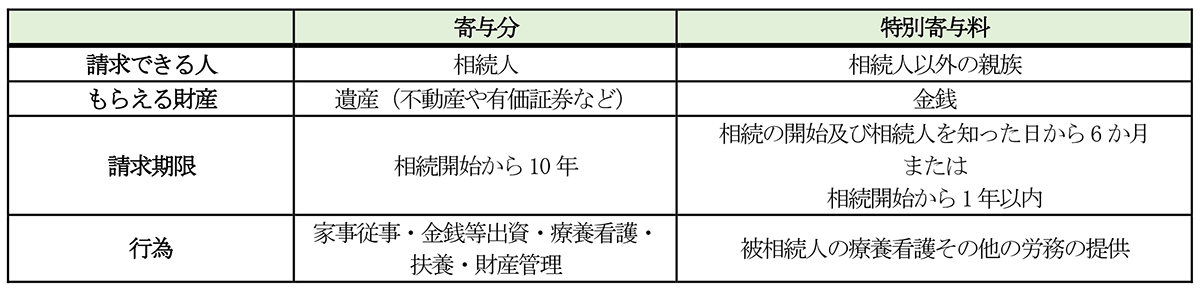

3.両者の比較

4.注意点

(1)「特別の寄与」のハードル

どちらの制度も「週に数回の病院に付き添った」といったものは通常認められません。親族間には法律上の「扶養義務」の考えがあるため通常期待される範囲を超えた貢献であることが必要となってきます。

(2)証拠となる資料収集

請求において客観的な証拠が必要となる場合があります。親族間の話し合いで決まらず、家庭裁判所での手続(調停・審判)になる場合に備えて、療養看護に要した領収書などの書類を集めておくことが重要です。

(文責:税理士法人FP総合研究所)