【No1034】令和8年度税制改正大綱における暗号資産税制の改正と注意点

令和7年12月19日に発表された「令和8年度税制改正大綱」において、暗号資産の申告分離課税の導入が盛り込まれました。現時点での導入は、令和10年1月1日からと見込まれています。現行の取り扱いについてはvol.1002で解説済みですが、今回は改正のポイントと注意点をご説明いたします。

(1)主な改正点

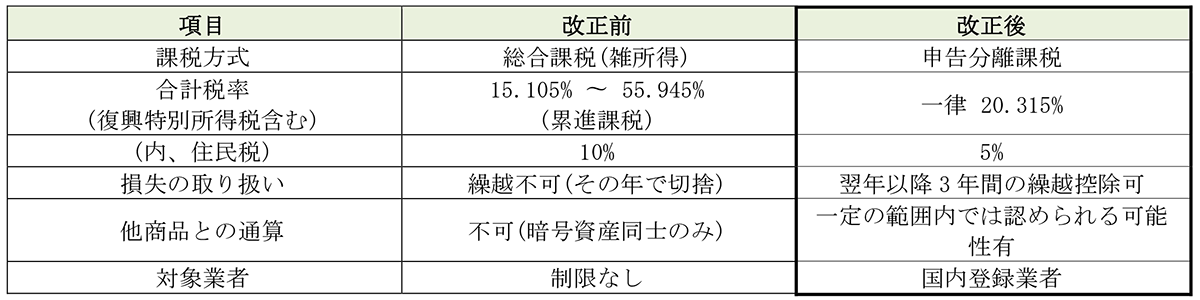

・税率の変化: 最大55.945%(総合課税・復興税含む) から一律20.315%(申告分離課税)へ

従来は暗号資産の取引によって生じた所得は、取引形態を問わず原則として雑所得(総合課税)とされてきました。今後は登録された国内の交換業者を通じた特定暗号資産(2①参照)の譲渡等により生じる所得に限り、20.315%の申告分離課税が適用される見込みです。対象となる取引については(2)②に注意が必要です

・損失の繰越控除: その年に出た損失を、翌年以降3年間にわたって繰り越すことができるようになります。

・申告分離課税の対象とならない暗号資産取引の取り扱い:上記の申告分離課税の対象とならない暗号資産の譲渡には、総合課税の譲渡所得が適用される見通しです。この場合、通常の総合課税の譲渡所得に適用される50万円の特別控除、長期譲渡所得であれば適用される2分の1が課税対象となる処理及び他の総合課税の対象となる所得との損益通算は認められません。

(2)注意点

現時点では大綱が発表された段階であるため、多くの未確定事項が存在します。これに伴う注意点及び改正が導入された場合の注意点を以下ご説明いたします。

①暗号資産の種類の制限

すべての暗号資産が対象になるわけではなく、登録された国内の交換業者が扱う「特定暗号資産(ホワイトリスト銘柄)」等に限定される予定です。未登録の交換業者で扱う特殊な銘柄等は、引き続き総合課税の対象として残る可能性がある点に注意が必要です。

②対象となる取引の範囲

税制大綱において、上記の「譲渡等」の具体的な範囲は明記されておらず、マイニングやステーキング等についての直接の言及はないことから、対象となる取引の内容や範囲については今後公表される詳細を確認する必要があります。

③施行前の利益確定が有利になる場合

新制度(申告分離課税)の適用は、上記の通り令和10年1月以降の取引からとなる見通しであり、施行前(令和7年から令和9年中)に確定させた利益については、引き続き現行の「総合課税(最大55.945%)」が適用されます。ここで注意すべきは、納税者の所得水準によっては、現行制度の方が税負担を低く抑えられる場合があるという点です。

・所得税率5%区分におけるメリット: 所得税の累進税率が5%(課税所得金額195万円以下)の区分に該当する場合、住民税(10%)および復興特別所得税を合わせた合計税率は15.105%となります。これは、新制度の一律20.315%よりも5ポイント以上低くなります。

・所得税率10%区分における判断: 所得税の累進税率が10%(課税所得金額195万円超330万円以下)の区分に該当する場合、住民税(10%)および復興特別所得税を合わせた合計税率は20.21%であり、改正後の20.315%とほぼ同水準です。しかし、累進課税制度においては、所得の全額に高い税率が適用されるのではなく、段階的に税率が適用されます。(超過累進方式)。例えば、課税所得が330万円の場合、195万円を超える部分のみに10%が課税されるため、実効税率は申告分離課税(20.315%)を下回ります。このため、「利益が330万円を超えたから即、新制度まで待つべき」と判断するのではなく、各種控除を差し引いた後の「課税所得」ベースで、新旧どちらの制度が有利かを慎重にシミュレーションする必要があります。

・留意事項:利益を確定させることでその年の「合計所得金額」が増加し、配偶者控除や扶養控除、あるいは社会保険料の算定に影響を及ぼす可能性がある点には別途注意が必要です。

④損益通算の範囲の制約

「同じ年の中での暗号資産同士の通算(内部通算)」は従来の制度でも可能でしたが、今回の改正によって「他の申告分離課税の所得との通算(外部通算)」が認められる可能性があります。日本の税制では、申告分離課税の所得であっても、「上場株式等・特定公社債等グループ」と「デリバティブグループ」のように、その性質ごとに損益通算の枠組みが区別されています。もし損益通算が認められることになった場合、暗号資産取引で生じた損益がどの枠組みに位置付けられるのか、最終的な制度設計の詳細については今後の改正を注視する必要があります。

(3)まとめ

改正前と改正後をまとめると以下になります。

(4)今後の動向と展望

本改正は大綱の発表段階にあり、今後は通常国会での法案審議を経て、令和10年1月の施行に向けた詳細な政省令が順次公表される見通しです。依然として不透明な部分が残されているため、継続的な情報収集が不可欠となります。申告分離課税が導入されることで、投資家層の拡大や、これまで高いレバレッジや銘柄数を求めて海外取引所へ流出していた資金が、税制上のメリットを求めて国内の取引所へ戻ってくることも予想され、国内における市場環境が大きく変化することが期待されます。

(文責:税理士法人FP総合研究所)