【No1035】直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度の終了について

今回の税制改正大綱により、「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度」は延長されずに、適用期限である令和8年3月31日をもって終了となります。

一定の要件に該当すれば、多額の相続税の軽減を見込める制度となりますので、活用をしたいと検討されている方は期限内に手続を行う必要があります。

(1)直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度の概要

平成25年4月1日から令和8年3月31日までの間に、30歳未満の方(以下「受贈者」といいます。)が、教育資金に充てるため、金融機関等※1との一定の契約に基づき、受贈者の直系尊属(祖父母など。以下「贈与者」といいます。)から①信託受益権を取得した場合、②書面による贈与により取得した金銭を銀行等に預入をした場合又は③書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合(以下「教育資金口座の開設等」といいます。)には、その信託受益権等の価額のうち1,500万円までの金額に相当する部分の価額については、受贈者が金融機関等の営業所等に教育資金非課税申告書の提出等をすることにより、贈与税が非課税となります※2。

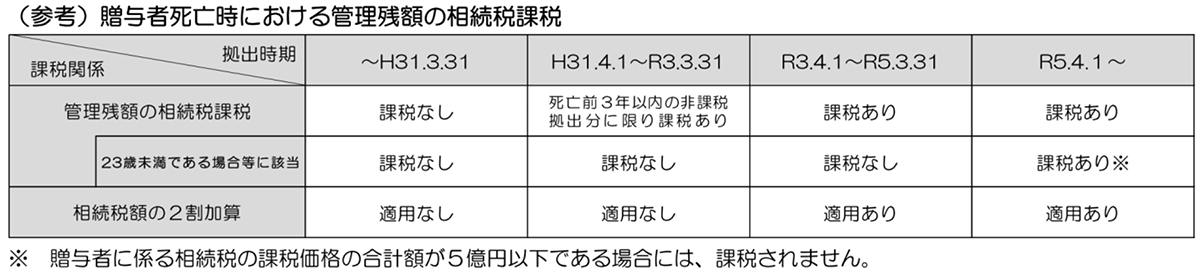

なお、契約期間中に贈与者が死亡した場合には、原則として※3、その死亡日における非課税拠出額※4から教育資金支出額※5(学校等以外の者に支払われる金銭については、500万円を限度とします。)を控除した残額のうち、一定の計算をした金額(以下「管理残額」といいます。)を、その贈与者から相続等により取得したものとみなされます。

また、教育資金口座に係る契約が終了した場合には、非課税拠出額から教育資金支出額を控除(相続等により取得したものとみなされた管理残額がある場合には、その管理残額も控除します。)した残額があるときは、その残額はその契約終了時に贈与があったこととされます。

※1 金融機関等とは、信託会社(信託銀行)、銀行等及び証券会社をいいます。

※2 平成31年4月1日以後に取得した信託受益権等について、その取得した日の属する年の前年分の受贈者の所得税に係る合計所得金額が1,000万円を超える場合には、この非課税制度の適用を受けることができません。

※3 贈与者の死亡日において、受贈者が23歳未満である場合や平成31年4月1日以後に取得した信託受益権等がない場合など、一定の場合には相続等により取得したものとはみなされません。

※4 「非課税拠出額」とは、教育資金非課税申告書又は追加教育資金非課税申告書にこの非課税制度の適用を受けるものとして記載された金額の合計額(1,500万円を限度とします。)をいいます。

※5 「教育資金支出額」とは、金融機関等の営業所等において、教育資金の支払の事実を証する書類等(領収書等)により教育資金の支払の事実が確認され、かつ、記録された金額の合計額をいいます。

(2)契約中に贈与者が死亡した場合

契約期間中に贈与者が死亡した場合において、次の①又は②に掲げる場合に該当するときは、贈与者が死亡した旨の金融機関等の営業所等への届出が必要となり、一定の事由に該当する場合を除き※1、管理残額が相続等により取得したものとみなされます。

①令和3年4月1日以後にその贈与者から信託受益権等の取得をし、この非課税制度の適用を受けた場合

②平成31年4月1日から令和3年3月31日までの間にその贈与者から信託受益権等の取得(その死亡前3年以内の取得に限ります。)をし、この非課税制度の適用を受けた場合

※1 受贈者が贈与者の死亡日において、(イ)23歳未満である場合、(ロ)学校等に在学している場合又は(ハ)教育訓練給 付金の支給対象となる教育訓練を受けている場合((ロ)又は(ハ)に該当する場合は、その旨を明らかにする書類を上記の届出と併せて提出した場合に限ります。以下「23歳未満である場合等」といいます。)は、相続等によって取得したものとはみなされません。

ただし、令和5年4月1日以後に贈与者から信託受益権等の取得をし、この非課税制度の適用を受けた場合で、同日以後にその贈与者が死亡したときにおいて、その贈与者に係る相続税の課税価格の合計額が5億円を超えるとき(管理残額を加算する前の相続税の課税価格の合計額で判定します。)は、その信託受益権等に対応する部分が、相続等により取得したものとみなされます。

上記のように、贈与者死亡時における管理残額の相続税課税関係は、教育資金の拠出時期により異なることとなりますので、まとめますと下記表のとおりとなります。

(出典:国税庁HPより)

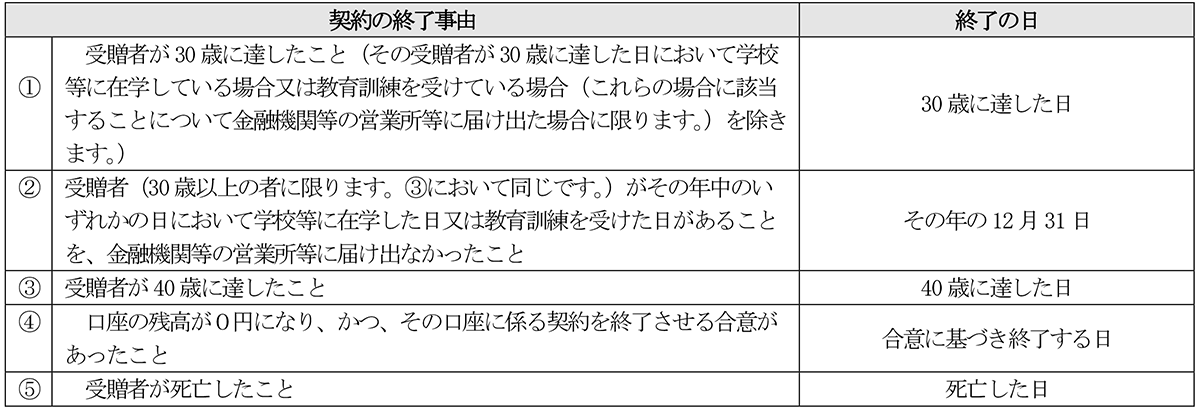

(3)教育資金口座に係る契約の終了

教育資金口座に係る契約は、次の①〜⑤の事由に応じ、それぞれに定める日のいずれか早い日に終了します。

①~④の事由に該当したことにより、教育資金口座に係る契約が終了した場合に、非課税拠出額から教育資金支出額を控除(相続等により取得したものとみなされた管理残額がある場合には、その管理残額も控除します。)した残額があるときは、その残額が終了の日の属する年の受贈者の贈与税の課税価格に算入されます。(⑤の場合には、贈与税の課税価格に算入されるものはありません。)

その結果、その年の贈与税の課税価格の合計額が基礎控除額を超えるなどの場合には、贈与税の申告期限までに贈与税の申告を行う必要があります。

なお、暦年課税で申告を行う場合、令和5年4月1日以後に取得した信託受益権等に対応する部分は、一般税率が適用されます。

(4)その都度贈与との違い

教育資金の贈与については、一括贈与以外にもその都度贈与という方法があります。

相続税法第21条の3第1項(贈与税の非課税財産)第2号において、「 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるものは、贈与税の課税価格に算入しない」と規定されています。

これは、夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるものは、贈与税の非課税財産となることを規定しており、ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、治療費、養育費その他子育てに関する費用などを含みます。

また、教育費とは、学費や教材費、文具費などをいいます。

なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られ、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。

ここで、ポイントとなるのは、「必要な都度直接これらに充てるためのもの」というところで、例えば複数年分の学費をまとめて贈与する場合は、これには該当しないと考えられます。

この点が、教育資金の一括贈与との大きな違いとなります。

(5)結論

教育資金の一括贈与かその都度贈与かいずれを活用するのかについては、贈与者の年齢、財産額、受贈者の親権者の手間を総合的に考えて判断することとなりますが、一括贈与を選択したほうが有利であると考えられる方(例えば、相続財産が5億円以下で、曾孫の教育資金の贈与を考えておられるが、その都度贈与では、曾孫の大学卒業まで贈与が実行できるか不安である方)などは、制度の期限終了までに教育資金の一括贈与の制度を活用することをご検討下さい。

(文責:税理士法人FP総合研究所)