【No1041】「103万円の壁」撤廃後の所得税の課税について

前年度の税制改正に引き続き、令和8年度税制改正大綱で物価高による実質的な手取り減少を補うため、所得税の課税最低限が大幅に引き上げられます。一般的には以前から言われていたパート・アルバイトの方の働き控えになる基準として、税金計算上扶養親族となる「103万円の壁」が引き上げられたと言われていますが、具体的にパートやアルバイトの方はいくらまで稼いでもいいのか、令和7年分以降段階的に変わっていきますので、その細かい点まで注意していただければと思います。

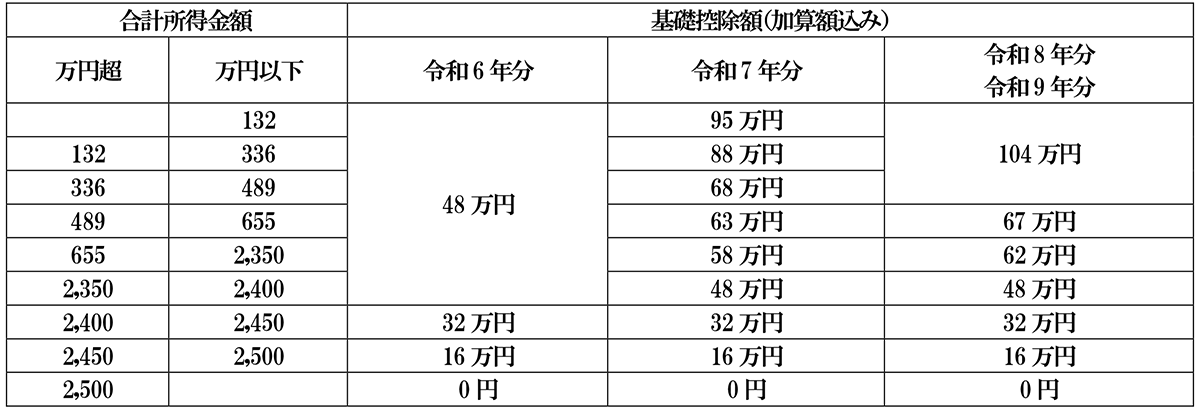

1.所得税の基礎控除額の改正

所得税の基礎控除額は、(合計所得金額2,500万円以下であれば)誰でも所得税の課税対象額の計算上控除される金額です。令和7年分以降は、合計所得金額が2,350万円以下は10万円引き上げをするとともに、合計所得金額655万円以下である場合には加算額が設けられます。

<基礎控除額の適用金額>

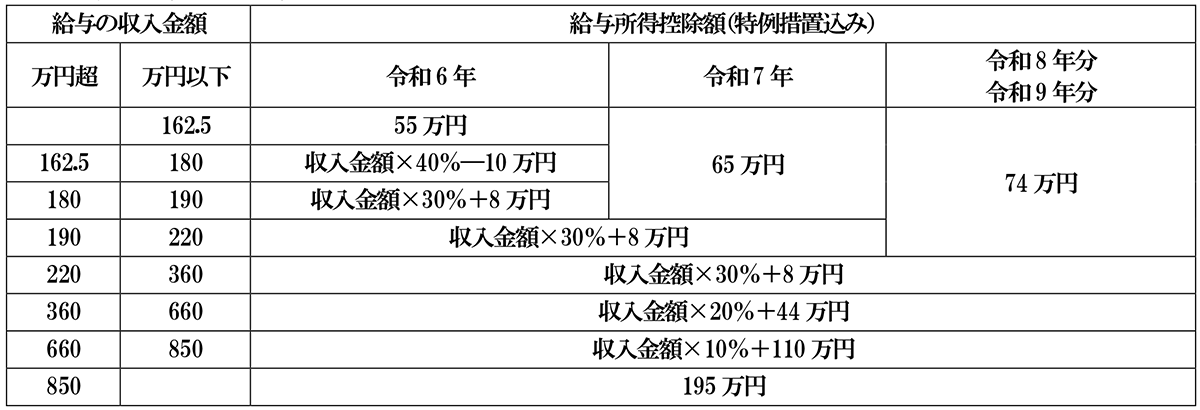

2.給与所得控除額の改正

給与所得控除額は、給与所得者について収入金額から一定の金額を控除した金額を経費相当額として控除するために設けられています。令和7年以降は給与の収入金額が190万円以下の場合は一律最低でも65万円の控除額とし、令和8年以降は、給与の収入金額が220万円以下の場合は一律最低でも69万円の控除額とするとともに、特例措置として5万円控除額を加算する措置が設けられます。

<給与所得控除額の適用金額>

3.各種所得控除の適用基準

上記の2つの改正に伴い、主たる所得者の配偶者や扶養親族が、控除対象者として配偶者控除や扶養控除などの控除対象者となるのかどうか変わっています。

<各種控除対象者の判定>

※配偶者特別控除と特定親族特別控除は所得金額によって段階的に控除額は逓減します。

ご家族の方がパートやアルバイトの(給与収入のみ)場合は、各種控除の対象者になるかどうかの給与収入金額は以下の表のようになります。細かく金額が異なりますので今までよりも収入が多くても各種控除の対象になる可能性はありますので、適用忘れにご注意ください。

※各種控除の適用の有無については、本人の所得金額が一定以上の場合は適用除外となるなど個々に違いがありますのでご注意ください。

4.その他の注意点

(1)住民税の基礎控除は所得税とは違う

1.は所得税の基礎控除が増額されるだけで、住民税は今のところ変更はされていません。

そのため、給与収入のみとした場合110万円を越えると住民税額が生じることになります。(なお、自治体によっては給与収入が103万円超えるとでも均等割だけ課税される可能性があります。)よって、所得税では配偶者控除等の各種控除対象となっても住民税では控除対象にならないという可能性があります。

(2)社会保険や国民健康保険・国民年金の加入要件

社会保険では、給与収入(非課税通勤手当なども含めて)が130万円以上になると、勤務先の社会保険に加入するか国民健康保険と国民年金に加入する必要があります。(51人以上の会社で週20時間以上の勤務など一定の場合には、給与収入106万円以上で社会保険への加入義務があります。また、国民健康保険は令和8年4月からは、学生は150万円以上、60歳以上の方や障害者の方は180万円以上で加入義務がありとなります。)

このように、給与収入の金額によっては、所得税以外の他の負担があることには注意して、パートやアルバイトの方は働き方を考えていただければと思います。

(文責:税理士法人FP総合研究所)