【No1042】代償分割のあった場合の取得費加算の特例について

相続が発生してから一定期間内に、相続または遺贈により取得した譲渡した場合には、支払った相続税の額のうち

一定額を譲渡した資産の取得費に加算することができる特例があります。今回は取得費加算の特例と、代償分割との関係についてご説明します。

1.相続財産を譲渡した場合の取得費の特例

① 概要

相続または遺贈により取得した土地、建物、株式などの財産を、一定期間内に譲渡した場合に、相続税の金額のうち一定額を譲渡資産の取得費に加算することができます。この特例は譲渡所得にのみ適用がある特例ですので、株式等の譲渡による事業所得および雑所得については適用できません。

② 要件

1.相続または遺贈により財産を取得した者であること

2.その財産を取得した人に相続税が課税されていること

3.その財産を相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

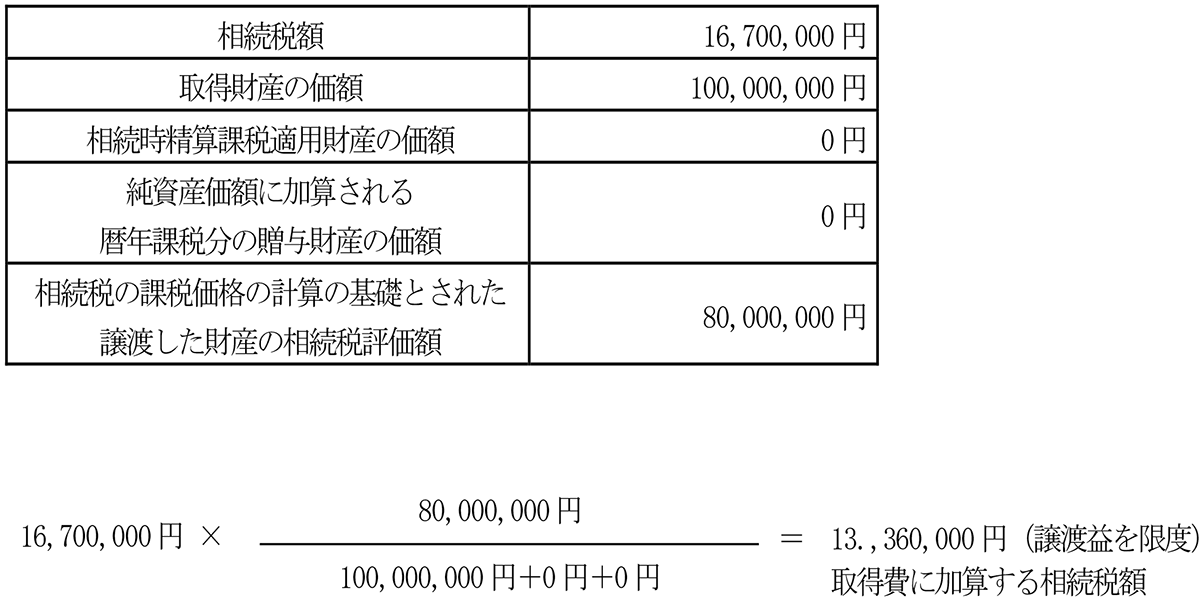

③ 計算式

A=その者の相続税額

B=その者の取得財産の価額

C=その者の相続時精算課税適用財産の価額

D=その者の純資産価額に加算される暦年課税分の贈与財産の価額

E=その者の相続税の課税価格の計算の基礎とされたその譲渡した財産の相続税評価額

2.代償分割があった場合の計算方法

① 代償分割の概要

代償分割とは、遺産の分割に当たって、共同相続人などのうち特定の1人または数人が相続財産を現物で取得し、その

現物を取得した人が他の共同相続人などに対して金銭などを支払う方法で、現物分割が困難な場合に行われる方法です。

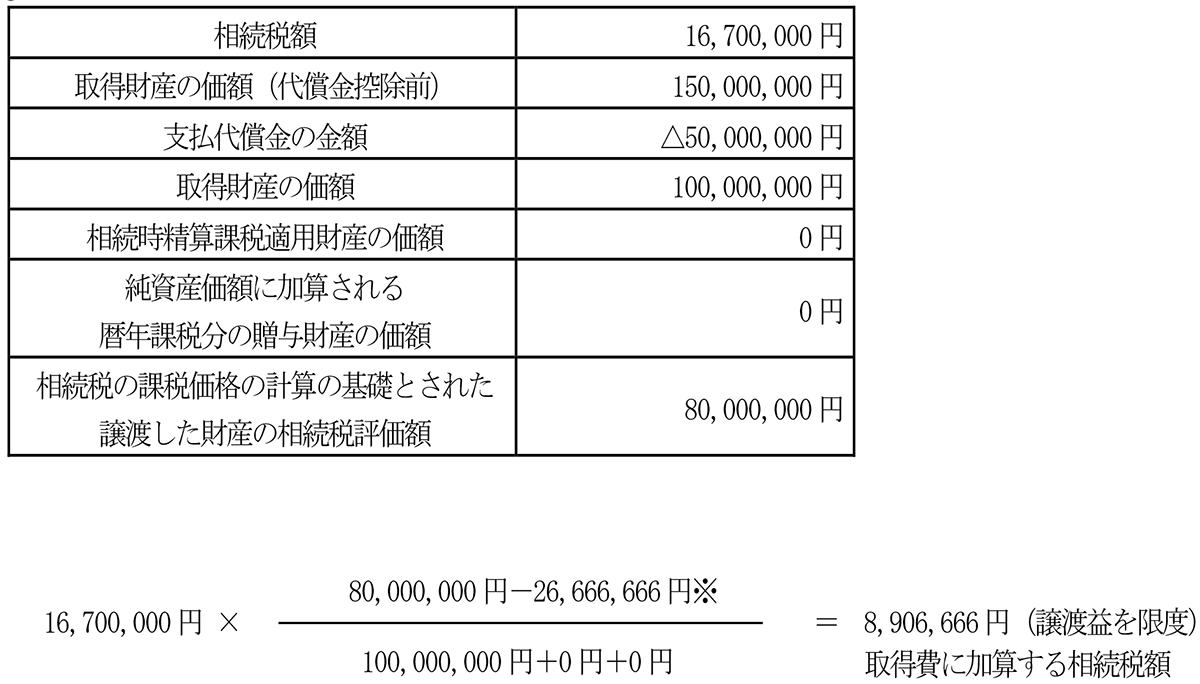

② 代償分割があった場合の計算式

A=その者の相続税額

B=その者の取得財産の価額

C=その者の相続時精算課税適用財産の価額

D=その者の純資産価額に加算される暦年課税分の贈与財産の価額

E=その者の相続税の課税価格の計算の基礎とされたその譲渡した財産の相続税評価額

F=支払代償財産の価額

上記のように代償分割により代償財産の支払いをした者については、取得費加算の特例を受けることができる金額が圧縮されることとなりますので、注意が必要です。

3.具体例

① 代償金がない場合

② 代償金がある場合

※分子額の調整

4.総括

上記の通り、代償金を支払って相続をした場合には、取得費加算の特例の金額が少なくなることとなります。不利を避けるためには、遺産分割の段階で、特定の相続人に負担が偏らないよう預貯金などで調整し、現物資産による分割を行うなどの工夫が必要となります。

(文責:税理士法人FP総合研究所)