【No757】増改築があった場合の家屋の評価について

相続税の申告等における家屋の評価は、固定資産税評価額を用いるため、評価方法が難解であるということはありませんが、増改築があった場合には、その価値の増加部分について考慮する必要があります。増改築があった場合に固定資産税評価額の改訂が行われているケースは少なく、価値増加部分が固定資産税評価額に織り込まれていないことから、別途、財産評価を行うこととなります。

1.家屋等の評価について

相続税における家屋等の財産評価額は次のとおり評価します。

(1)一般的な家屋の評価

※賃貸割合とは、貸家の各独立部分の床面積の合計のうち、課税時期において賃貸されている各独立部分の床面積の合計の占める割合をいいます。

なお、継続的に賃貸されていたアパート等の各独立部分で、課税時期において一時的に空室になっていたにすぎないと認められるものについては、課税時期においても賃貸されていたものとして差し支えないとされています。

(2)建築中の家屋の評価

※費用現価とは、課税時期までに投下された費用の額を、課税時期の価額に引き直した額の合計額をいいます。

(3)建物附属設備の評価

家屋の所有者が有する附属設備等のうち、家屋と構造上一体のなっているものについては、家屋の評価額に含まれます。具体的には、電気設備、ガス設備、衛生設備、給排水設備等がそれに該当します。

2.構築物について

家屋を建築する際に、構築物に関する工事を一緒に行うことが多々あります。この場合には、家屋以外に構築物として別個に評価することになります。

(1)構築物に該当するもの

一般的なものとして、アスファルト舗装路面やフェンス、緑化設備などがあり、マンションなどの建築の際には多くの場合で請負工事に含まれています。なお、土地又は家屋と一括して評価するものについては構築物から除きます。

(2)構築物の評価

3.家屋・構築物とは別に評価する財産

建物に附帯する門、塀当については、建物の一部として評価しますが、特にそれ自体が相当の財産価値を有すると認められる場合には、門、塀等のみを独立して評価しすることとされています。

( 附属設備の再建築価額 - 償却費の額の合計額又は減価の額※ ) × 70%

庭園設備の再調達価額 × 70%

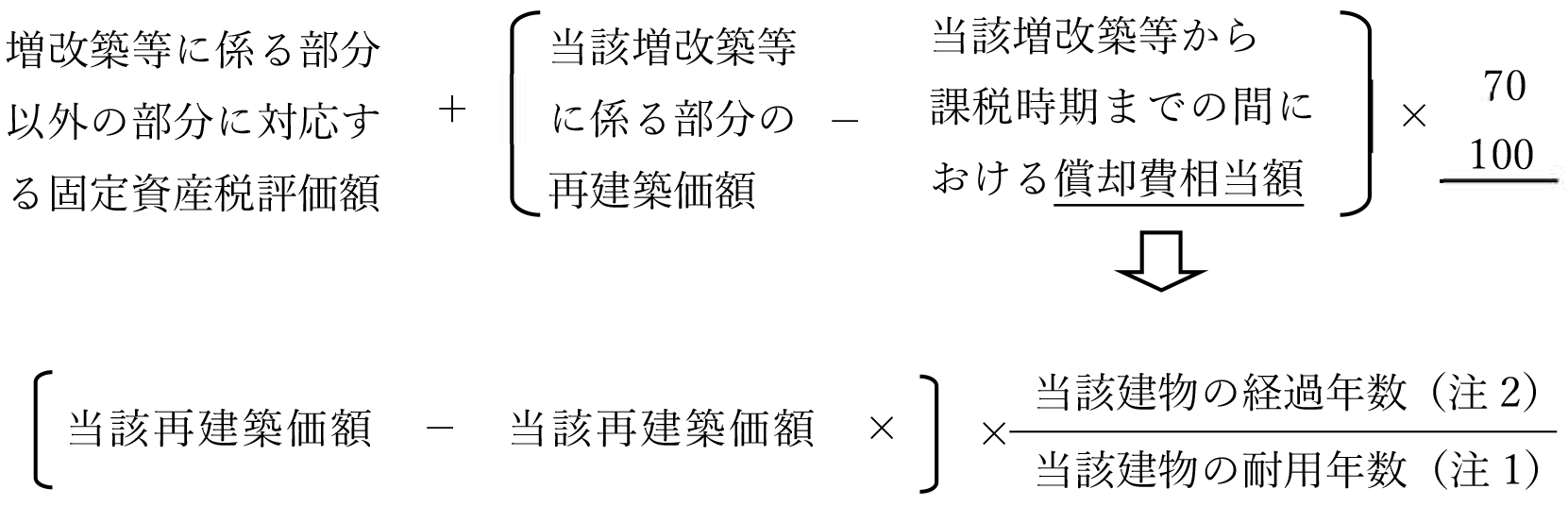

4.増改築工事等のあった家屋の評価

増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない場合の家屋の価額は、下記のとおりとされています。

なお、償却費相当額は、建築価額から当該価額に0.1を乗じて計算した金額を控除した価額に、その家屋の耐用年数(減価償却資産の耐用年数等に関する省令に規定する耐用年数)のうちに占める経過年数(増改築等の時から課税時期までの期間に相当する年数(その期間に1年未満の端数があるときは、その端数は、1年とします。))の割合を乗じて計算します。

(1)評価方法

①原則

課税時期から申告期限までの間に、増改築等に係る家屋の課税時期の状況に応じた固定資産税評価額が付された場合には、新たに付された改訂後の当該固定資産税評価額によって評価します。

②状況の類似した付近の家屋がある場合

③状況の類似した付近の家屋がない場合

(注1)減価償却資産の耐用年数等に関する省令に規定する耐用年数をいいます

(注2)増改築の時から課税時期までの期間に相当する年数(1年未満の端数は切上げ)をいいます。

(2)家屋について修繕を行った場合

家屋について、維持管理や原状回復のために要した修繕費について、財産評価をすべきか否かについて明確にされたものはありませんが、その性質上、価値の増加が見られない場合には、別途、財産評価をする必要はないものと考えます。

(文責:税理士法人FP総合研究所)