【No952】新NISA制度の注意点

令和5年度税制改正により、NISA制度(非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置)に関して見直しが行われ、抜本的拡充・恒久化された新たな制度(新NISA制度)が令和6年1月1日から開始されました。多くのメディア等で紹介され、これから新NISA制度を利用されることを検討されている方も多いのではないでしょうか。

従来のNISA制度と新たなNISA制度の改正ポイントは、以前の資産税FP News の№888でも説明しておりますが、今回は改めて新NISA制度の概要と注意が必要な点をお伝えします。

1.新NISA制度の概要

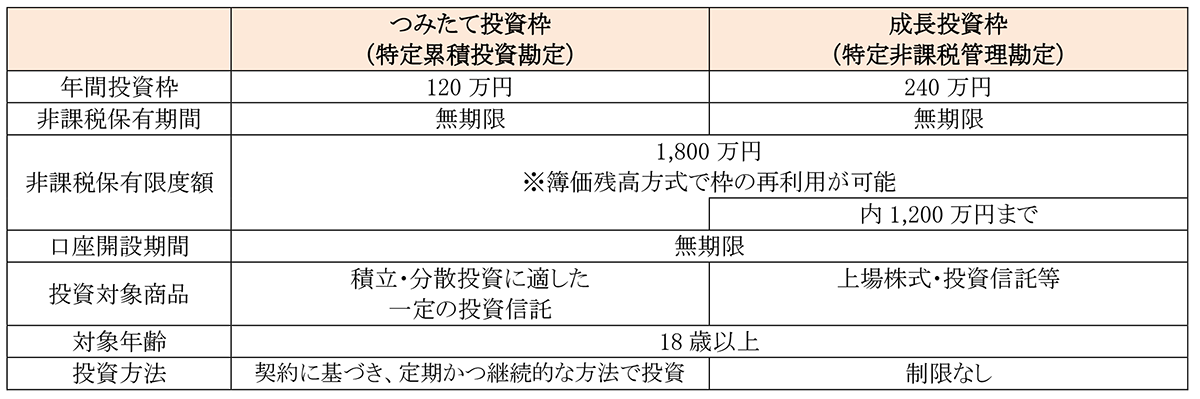

NISA制度は、18歳以上(非課税口座を開設する年の1月1日現在)の居住者等が金融機関に開設している非課税口座で取得した上場株式等について、その配当等やその上場株式等を売却したことにより生じた譲渡益が非課税となる制度ですが、次の一覧のとおり、新NISA制度では2つの投資枠の併用が可能となり、投資枠の拡充及び投資期間も恒久化されました。

2.投資対象など関する注意点

(1)投資対象商品については、国債や地方債といった特定公社債や公募公社債投資信託の受益権などは含まれません。

(2)「つみたて投資枠」において投資することができる金融商品は、内閣総理大臣が告示で定める要件を満たしたものに限られます。

(3)「成長投資枠」において投資することができる金融商品は、①整理・監理銘柄、②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等が除外されています。

(4)非課税となる配当等は、非課税口座を開設している金融機関を経由して交付されるもの(株式数比例配分方式を選択したもの)に限られ、上場株式等の発行者から直接交付されるものは課税対象となります。

(5)非課税口座で取得した上場株式等を売却したことにより生じた損失はないものとみなされます。従って、その上場株式等を売却したことにより生じた損失については、非課税口座以外の他の保管口座(特定口座や一般口座)で保有する上場株式等の配当等との損益通算、非課税口座以外の他の保管口座で保有する上場株式等を売却したことにより生じた譲渡益からの控除及び繰越控除をすることができません。

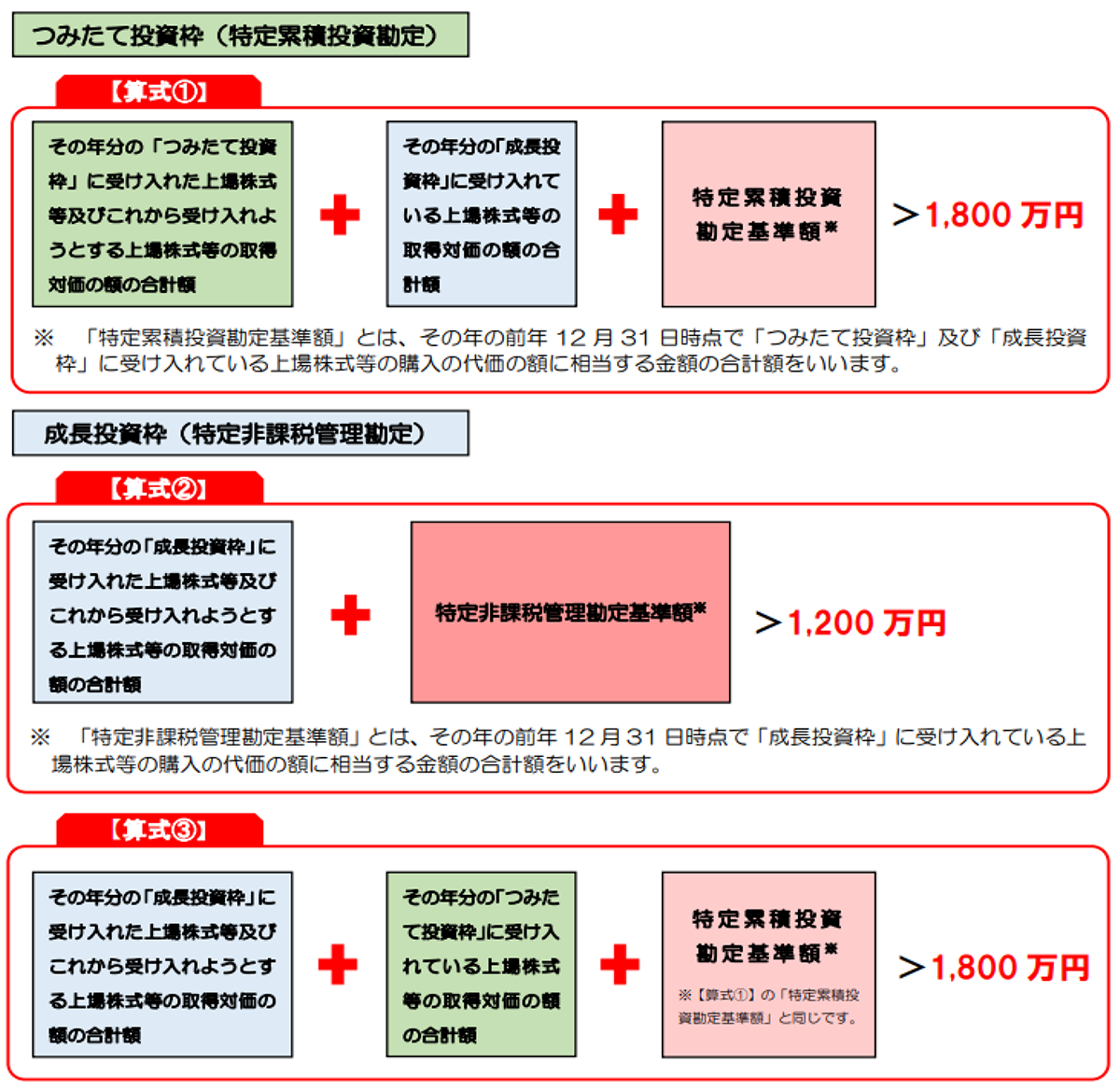

3.非課税保有限度額に関する注意点

新NISA制度では、その年に投資できる上限額(年間投資上限額)が定められており、その金額は、「つみたて投資枠」で120 万円、「成長投資枠」で240 万円となっていますが、その年の投資額が、この年間投資上限額に達していない場合であっても、非課税保有限度額(1,800 万円又は 1,200 万円)を超えて投資をすることはできません。

具体的には、以下の算式①~③に該当する場合には、非課税保有限度額を超えることになるため、「つみたて投資枠」又は「成長投資枠」に、それぞれ新たに上場株式等の受入れを行うことができません。

【出典:国税庁「新NISAのあらまし」】

4.新NISA制度を始めるにあたっての注意点

(1)新たにNISA制度を利用される方は、金融機関に「非課税口座開設届出書」の提出をして非課税口座を開設することで、「つみたて投資枠」及び「成長投資枠」が設定されますが、その開設の際、その金融機関に本人確認書類(住民票の写し、マイナンバーカードなど)の提示等をして、氏名、生年月日、住所及びマイナンバーを告知する必要があります。なお、従来のNISA制度における非課税口座を開設済みの方で、令和5年12月31日において「非課税管理勘定(一般NISA)」又は「累積投資勘定(つみたてNISA)」がその非課税口座に設定されている場合には、原則として令和6年1月1日に、その非課税口座に「つみたて投資枠」 及び「成長投資枠」が自動で設定されています。

(2)既に非課税口座を開設している方が、その非課税口座を開設している金融機関に、届出書の提出をする等の一定の手続を行うことで、他の金融機関において非課税口座を開設すること(金融機関の変更)が可能となっています。 ただし、同一年分に複数の「つみたて投資枠」及び「成長投資枠」を重複して設けることはできないこととなっています。

(3)非課税口座の開設に当たって、複数の金融機関に非課税口座の開設を申し込んでしまった場合には、その申込情報が税務署に提供される時が最も早い金融機関において非課税口座が開設されます。

新NISA制度が始まり積極的な投資が促進されることは間違いないですので、今回あげたような注意点を考慮したうえで、上手に活用し資産形成をしていくことが大切です。

(文責:税理士法人FP総合研究所)