【No328】納税環境の整備~スキャナ保存制度の要件見直し~

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、テレワークの推進、クラウド会計ソフト等の活用による記帳水準の向上を資するため、令和3年度電子帳簿保存法の税制改正により国税関係帳簿書類を電子的に保存する際の手続きの見直しが行われました。

1.税務署への承認制度の廃止

備付けの3か月前までに必要とされていた承認申請が不要となります。

スキャナ保存制度を利用開始する3か月前までに作成した承認申請書を必要書類とともに所轄税務署等に提出し、その開始日までに申請の承認を受ける必要がありましたが、その申請が不要になります。

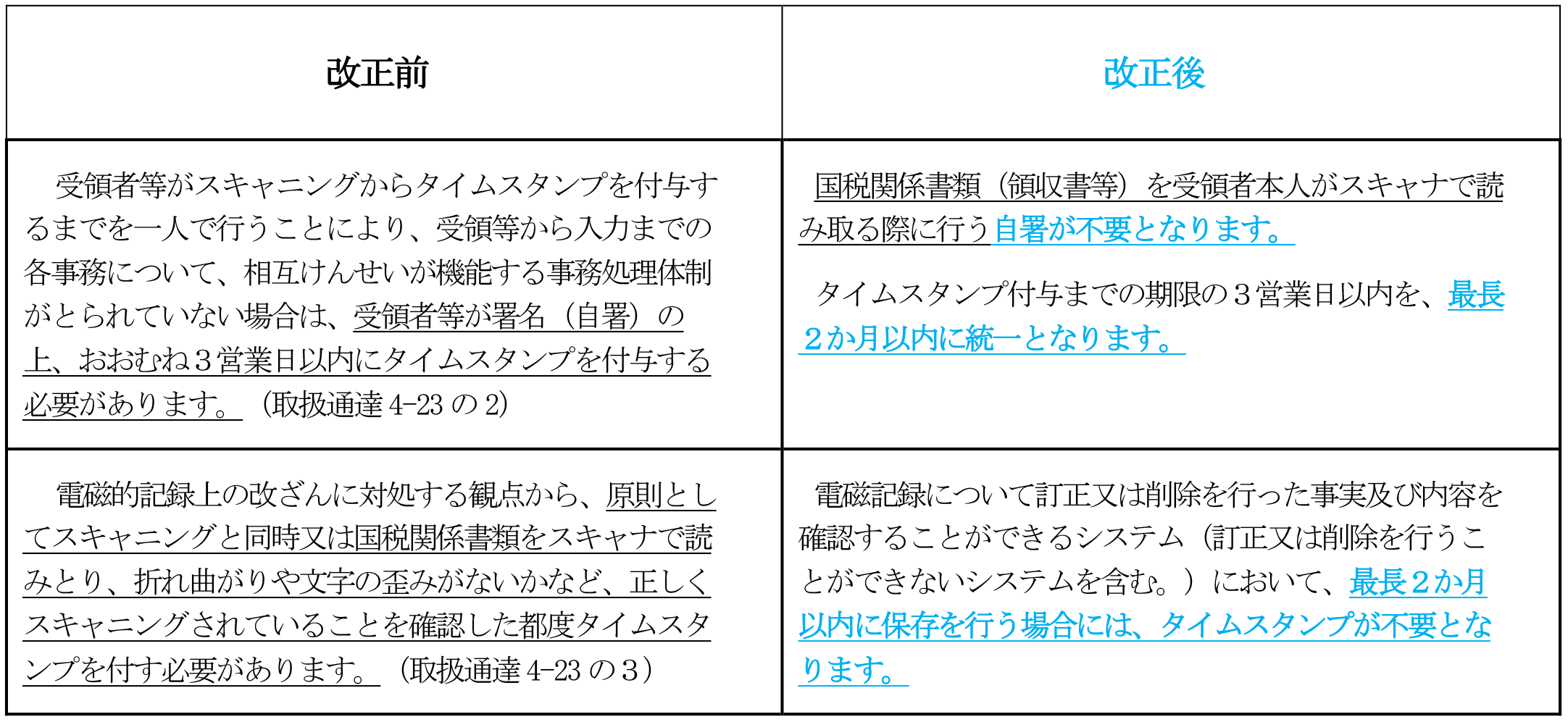

2.改ざん防止措置の見直し

(出典:国税庁HP)

3.適正事務処理要件の見直し

相互けん制、定期検査、再発防止策は不要となります。

4.データ改ざんの場合のペナルティ

データの隠蔽又は改ざん等があった場合には、重加算税が10%加算されます。

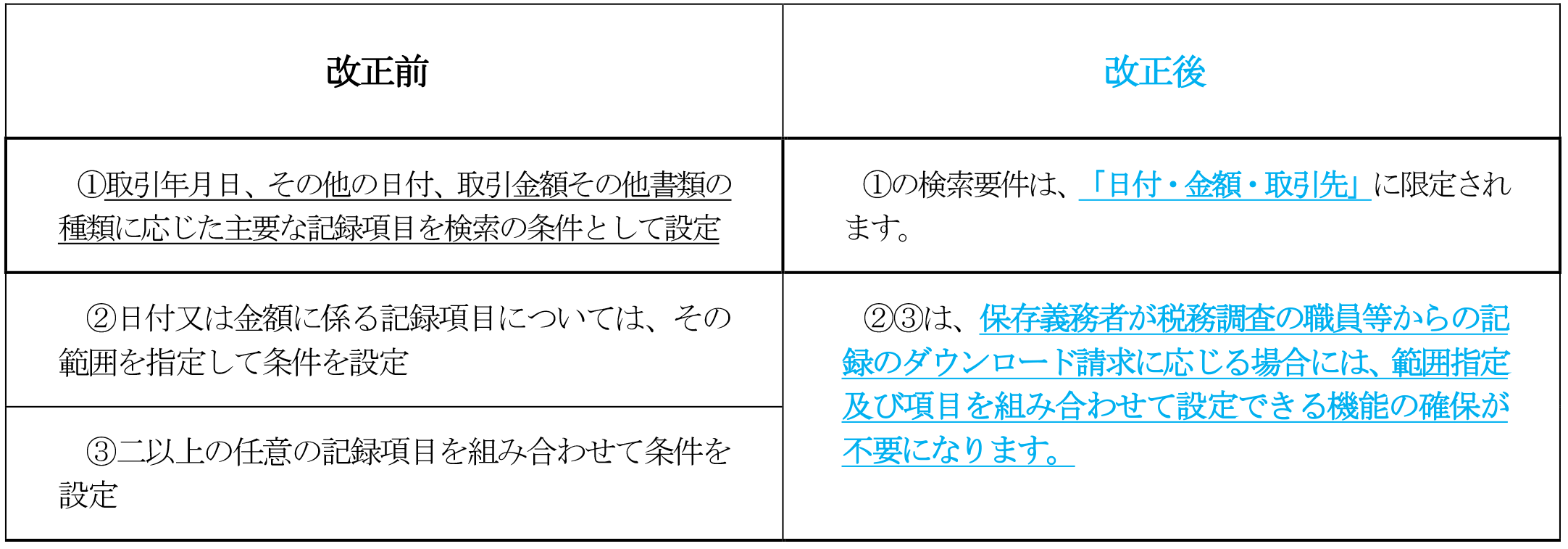

5.検索要件の見直し

6.適用時期について

令和4年1月1日以後に保存する国税関係書類に適用されます。

加算税の加重は、同日以後に法定申告期限等が到来する国税について適用されます。

(文責:税理士法人FP総合研究所)