【No385】財産債務調書制度等の見直しについて

7月6日に国税庁から「財産債務調書制度等の見直しについて」が公開されました。令和4年度税制改正において、令和5年分以後の「財産債務調書」の提出義務者・提出期限などについて見直しが行われ、「国外財産調書」についても、一部同様の見直しが行われています。具体的には、以下の3つの見直しが行われました。

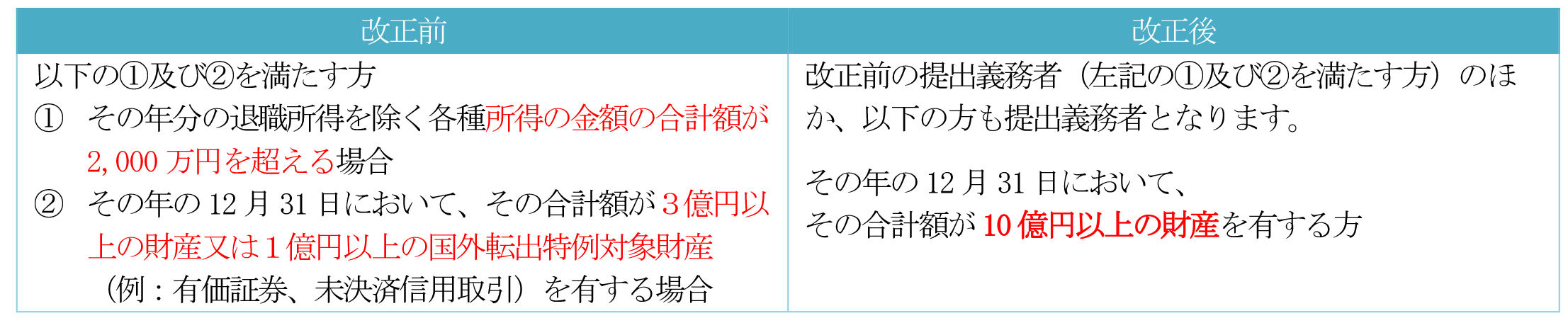

1.財産債務調書の提出義務者が拡充

2.提出期限の後倒し(国外財産調書も同様)

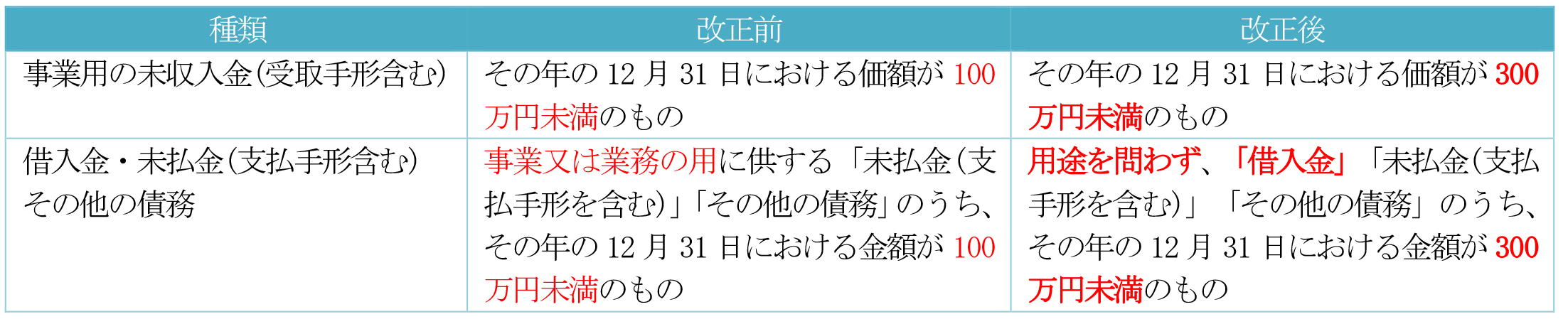

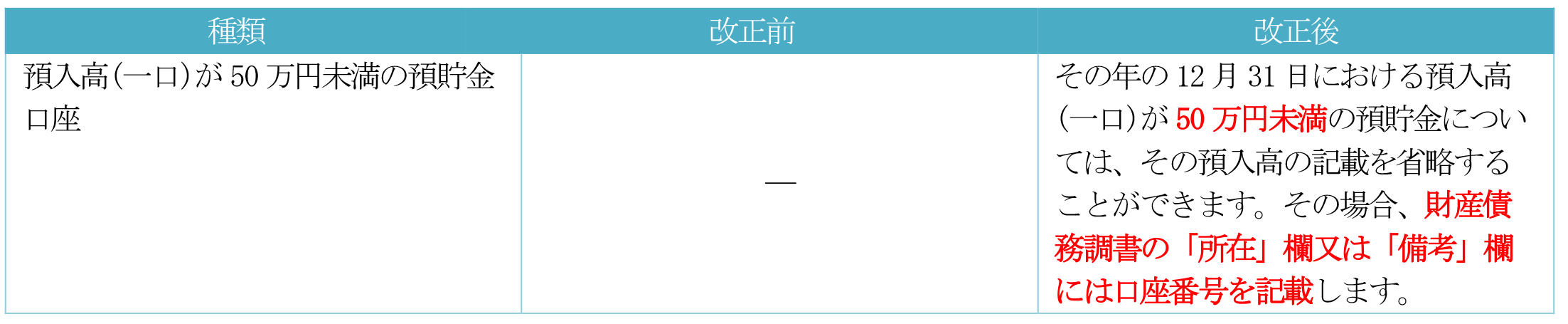

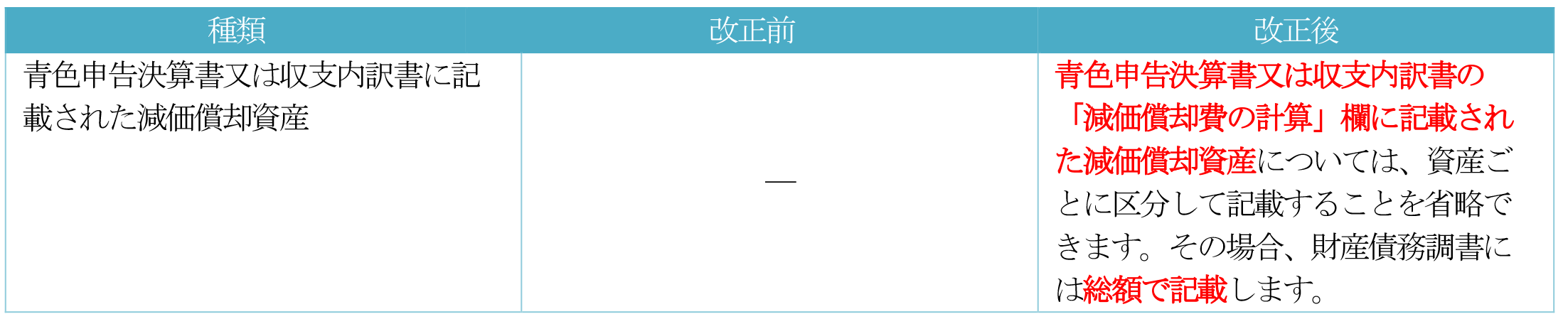

3.記載を簡略化できる範囲の拡充(一部については国外財産調書も同様)

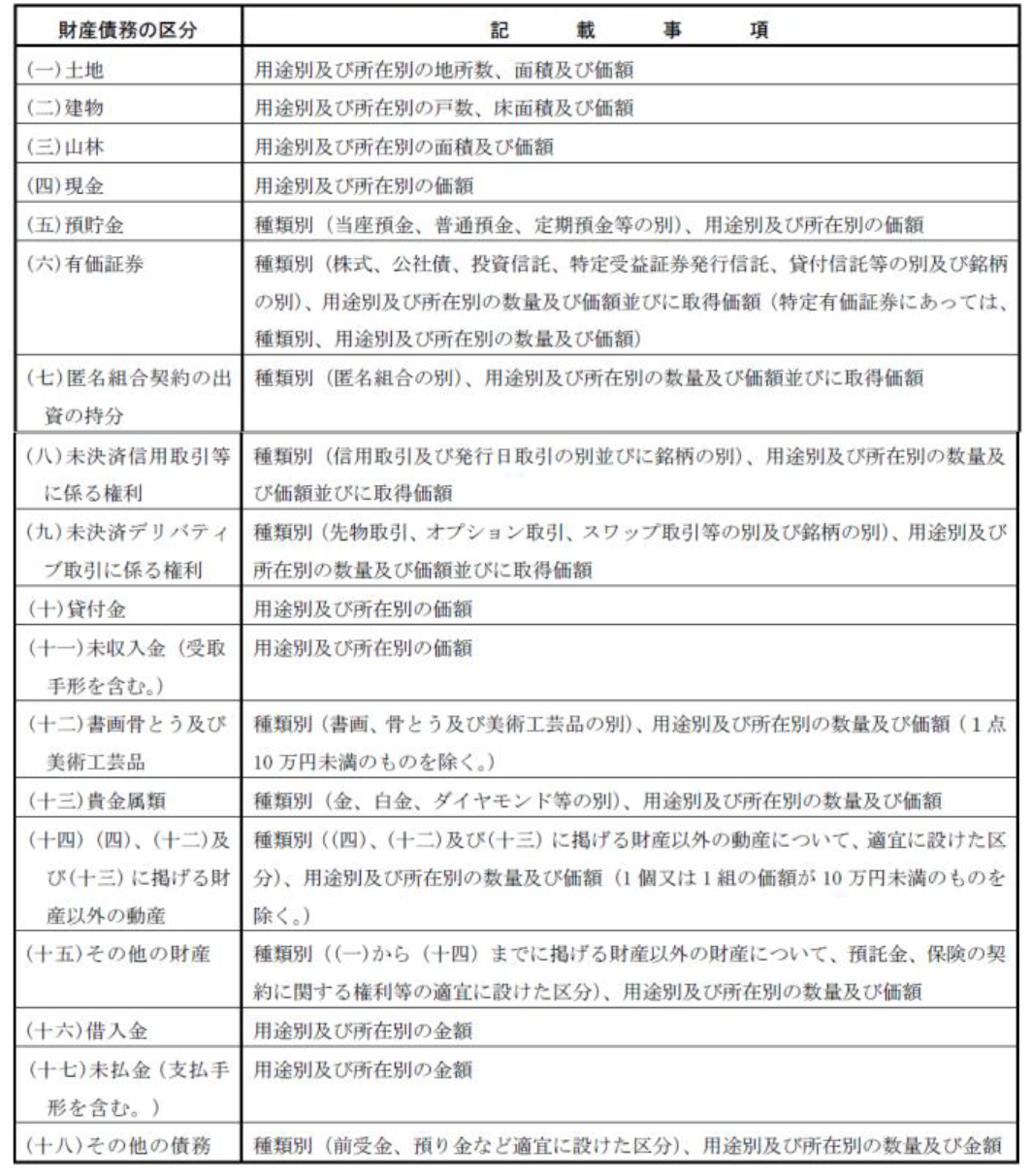

【財産債務調書制度の概要】

1.財産債務調書の提出義務者が拡充

2.提出期限の後倒し(国外財産調書も同様)

3.記載を簡略化できる範囲の拡充(一部については国外財産調書も同様)

(1)所在別に区分することなく、件数及び総額で記載することのできる範囲の拡大

(2)記載を省略することのできる範囲の拡大

(3)新たに記載を一部省略

(4)資産ごとに区分して記載することなく、総額で記載(国外財産調書も同様)

出典:国税庁 令和4年7月「財産債務調書制度等の見直しについて」

国税庁 令和3年12月「財産債務調書制度(FAQ)」

(文責:税理士法人FP総合研究所)