【No518】非上場会社が自己株式を取得した場合の税務上の取扱い

会社が株主の整理などを目的として、株主から自社株を買い戻すケースがあります。今回は非上場会社(発行法人)が有償により自己株式を取得した場合の税務上の取扱いについて解説します。

1.概要

(1)課税関係

法人による自己株式の取得は資本等取引※に該当する(損益が生じない)ため、課税関係は生じません。

※法人の資本金等の額(株主から出資を受けた金額)の増加又は減少を生ずる取引並びに法人が行う剰余金の分配等をいいます。

(2)税務上の取扱い

法人が有償により自己株式を取得した場合には、その対価の額のうち取得資本金額(注)については出資の払戻しとして「資本金等の額」を減少させ、その取得資本金額を超える部分については「利益積立金額」を減少させることとなります。

なお、この減少させる利益積立金額については、税法上、株主に対する剰余金の配当とみなされます

(いわゆる「みなし配当」)。

(注)取得資本金額は次の算式により計算します。

2.みなし配当が生じた場合に必要な手続き

(1)源泉徴収

みなし配当が生じた場合には、発行法人はその支払の際、みなし配当の金額に対して20.42%の所得税等を徴収し、その徴収の日の属する月の翌月10日までに納付しなければなりません。

ただし、みなし配当課税の特例※によりみなし配当を認識しない場合には、発行法人において源泉徴収は行いません。

※相続等により取得した非上場株式を相続税の申告期限の翌日から3年以内に発行法人に譲渡した場合など

(2)支払調書の提出

みなし配当が生じた場合には、発行法人は「配当等とみなす金額に関する支払調書(同合計表)」を作成し、支払確定日から1か月以内に提出しなければなりません。

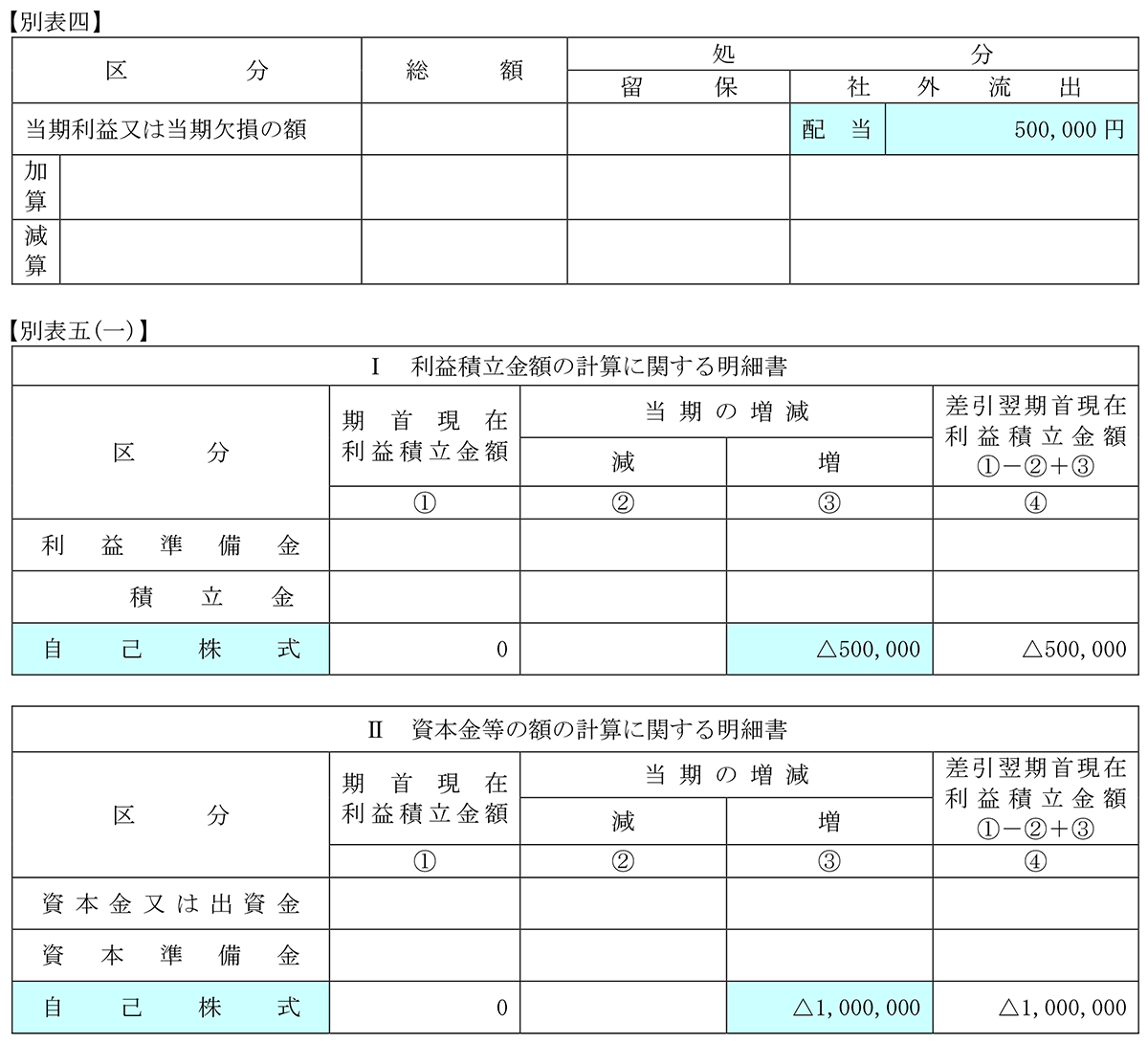

3.具体例

【事例】

取得資本金額:100万円

(会計上の仕訳)

(税務上の仕訳)

(※1)対価1,500,000円-取得資本金額1,000,000円=500,000円

(※2)みなし配当500,000円×20.42%=102,100円

(修正仕訳)

この場合、会計上の経理処理と税務処理に差異が生じるため、法人税の申告書(別表)において、調整が必要となります。

本事例の場合における別表調整は次のとおりです。

(文責:税理士法人FP総合研究所)