【No547】令和8年度 税制改正大綱 ~ 防衛特別所得税の導入について

令和8年度税制改正大綱において、防衛力の抜本的な強化に係る安定的な財源の確保のため、「防衛特別所得税」が導入される見込みです。その要点をご報告いたします。

1.防衛特別所得税の概要

防衛特別所得税は、防衛費増額の財源の一部として、当分の間、所得税額の1%相当の新たな付加税として、令和9年分以後の所得に適用されます。

2.防衛特別所得税の内容

防衛特別所得税の内容は、次のとおりとなります。

(1)計算式

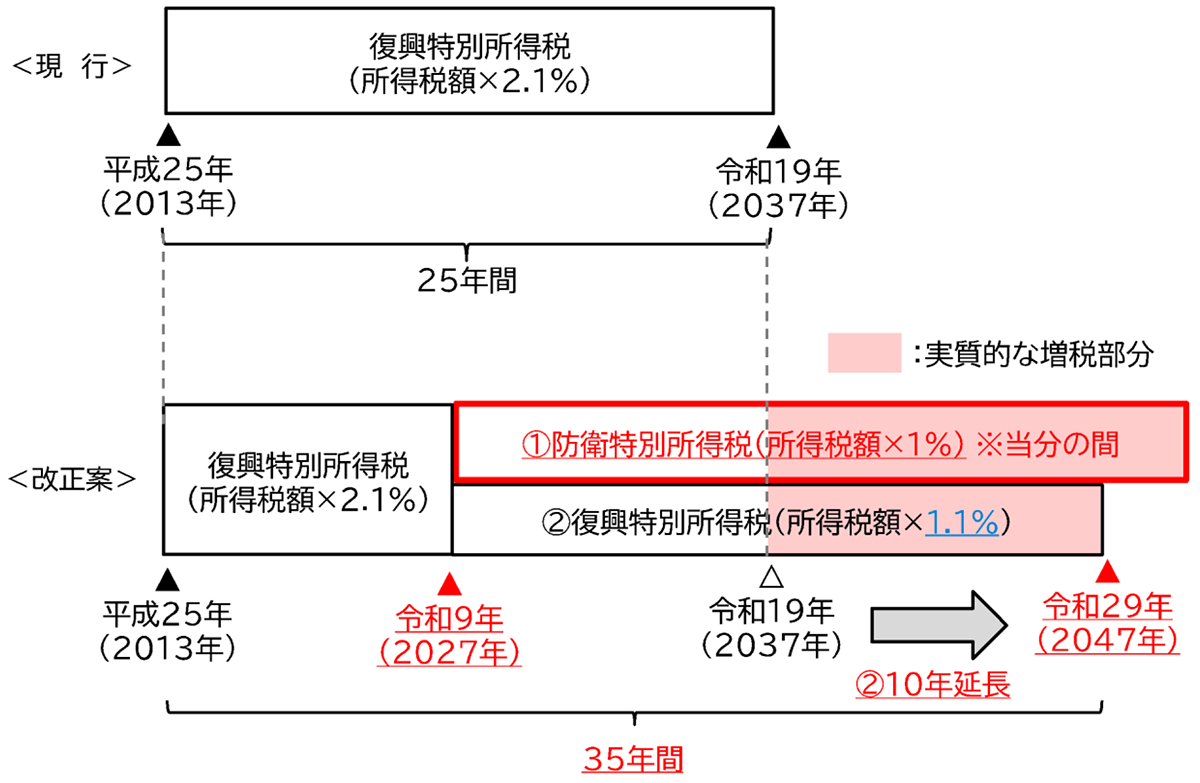

(2)課税のイメージと負担の調整

今回の改正では、復興特別所得税の税率を1.1%(現行:2.1%)に引き下げることで、当面の家計負担が増加しないように配慮されています。

ただし、図のとおり復興特別所得税の課税期間が10年延長(令和19年から令和29年まで)される見込みであり、長期的な負担総額は変動することに留意が必要です。

3.実務上の留意点

(1)令和9年1月以降の給与計算等において、所得税の源泉徴収方法が変更される可能性があります。基準所得税額の計算や申告・納付の流れは、現行の復興特別所得税と同様の仕組みとなる見込みです。

(2)申告期限や納付期限は「所得税」と同様です。

出典:財務省 「令和8年度税制改正の大綱」

(文責:税理士法人FP総合研究所)