【No550】マイカー通勤手当の非課税限度額の拡充

令和7年11月19日に所得税法施行令の一部を改正する政令が公布され、令和7年4月以降通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額が引き上げられました。

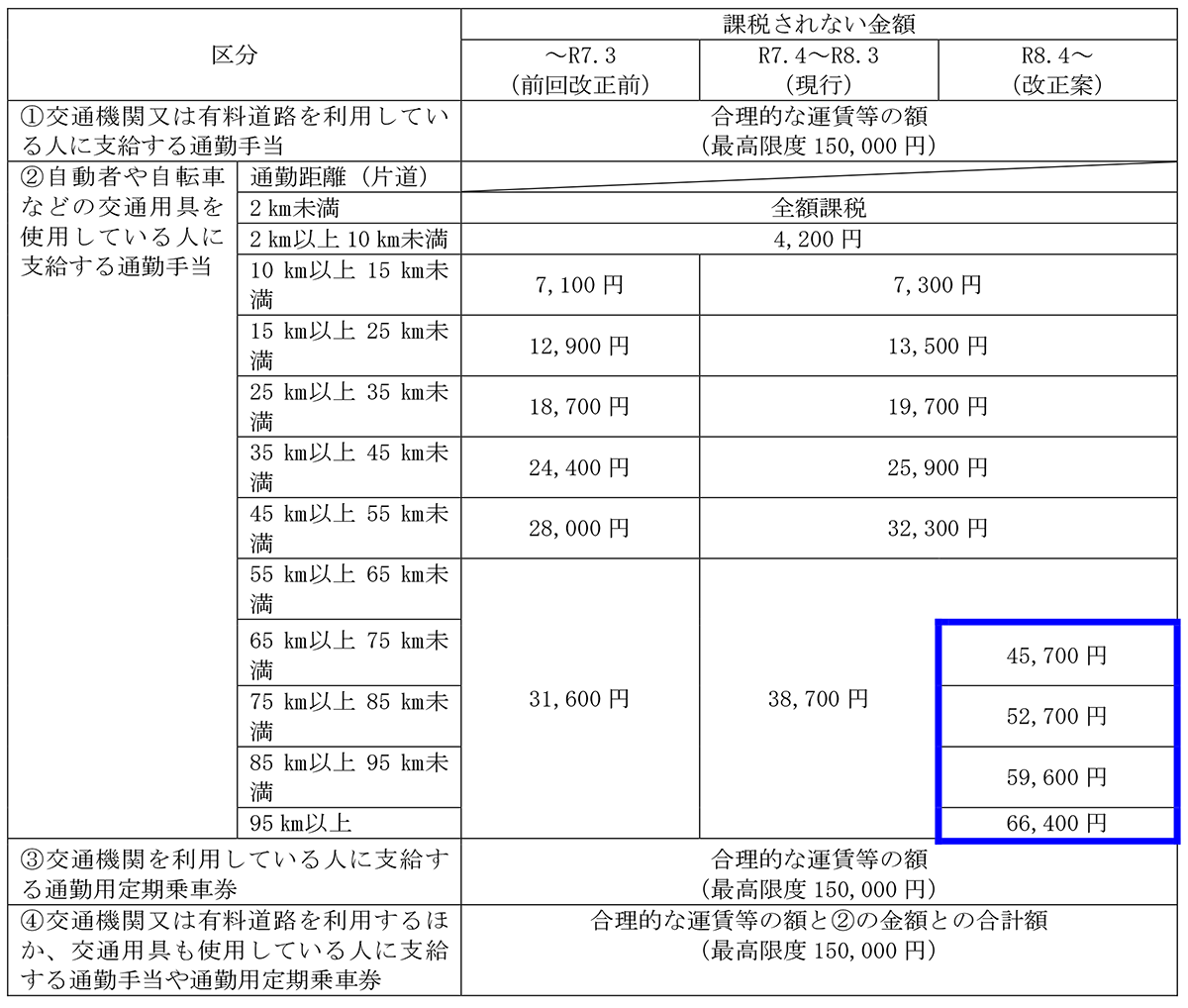

令和8年度の税制改正大綱では、さらに通勤距離が片道65㎞以上の者の1月当たりの非課税限度額が引き上げられる見込みです。

1.改正案の非課税限度額

改正案の1か月あたりの非課税限度額は、次のとおりです。

なお、今回の改正の対象となるのは、通勤距離(通勤経路に沿った長さ)が片道65㎞以上である場合のマイカー通勤手当の非課税限度額です(下表の太枠内)。

2.駐車場料金を非課税とする措置の創設

駐車場等を利用している人に支給する通勤手当については、上表②の通勤距離の区分に応じた非課税限度額に駐車場等の料金相当額(5,000円を上限)を加算した金額が非課税限度額となる見込みです。

3.改正後の非課税限度額の適用について

改正後の非課税限度額は、令和8年4月1日以後に支払われるべき通勤手当(注)について適用される見込みです。

なお、次に掲げる通勤手当については、改正後の非課税限度額は適用されません。

|

(1)令和8年3月31日以前に支払われた通勤手当 (2)令和8年3月31日以前に支払われるべき通勤手当で同年4月1日以後に支払われるもの (3)(1)又は(2)の通勤手当の差額として追加支給されるもの |

(注)「令和8年4月1日以後に支払われるべき通勤手当」とは、それぞれ次に掲げる日が令和8年4月1日以後のものをいいます。

① 契約又は慣習等により支給日が定められているものについてはその支給日、その日が定められていないものについてはその支給を受けた日

② 給与規程の改訂が既往に遡って実施されたため既往の期間に対応して支払われる新旧通勤手当の差額に相当する通勤手当(令和8年4月1日前に支払われるべき通勤手当の差額として追加支給するものを除きます。)で、その支給日が定められているものについてはその支給日、その日が定められていないものについてはその改訂の効力が生じた日

(文責:税理士法人FP総合研究所)