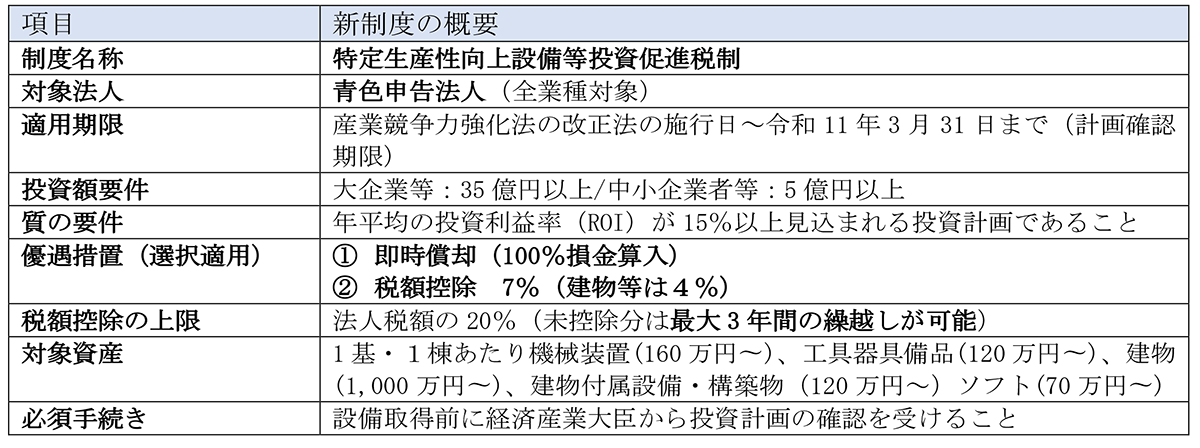

【No552】令和8年度 税制改正大綱~特定生産性向上設備等投資促進税制の創設~

令和8年度より、これまでにない大規模・高付加価値投資を支援する「特定生産性向上設備等投資促進税制」が始動します。経済産業大臣の認定を受けた「ROI 15%以上」の投資計画に基づき、取得した設備(建物含む)の全額を取得年度に経費化、あるいは最大7%(建物等は4%)の税額控除が選択可能です。

1.改正のポイント

※大企業が本制度を適用する場合、継続雇用者の給与支給額が前年度比で1%〜2%以上増加していることや、国内設備投資額が当期減価償却費の一定割合(30%〜40%)を超えていること等の追加要件が課される点に注意が必要です 。

2.実務上の「落とし穴」と対策(リスク喚起)

・事前認定が必須

設備を取得する「前」に、投資計画について経済産業大臣の確認を受ける必要があります。

・他の優遇税制との排他関係

本制度を適用する場合、「カーボンニュートラル投資促進税制」「地域未来投資促進税制」「中小企業経営強化税制」等は併用できません。

・5年以内の事業共用

計画確認から5年以内に設備を実際に使い始める必要があります。大規模工事で工期が延びる場合は、工程管理が極めて重要です。

・適用停止措置(いわゆるムチの規定)強化の全体像

3.投資計画の策定から設備取得・申告までのタイムライン図

ステップ1:投資計画の策定とROIの試算(社内準備)

ステップ2:公認会計士・税理士による事前確認

・作成した投資計画のROIの計算の妥当性について、専門家から「事前確認書」を取得します。

ステップ3:経済産業大臣への計画確認申請(★最重要)

・時期:設備を取得(契約・発注)する前に申請する必要があります。

・提出先:設備導入場所を管轄する経済産業局へ申請します。

・期限:令和11年(2029年)3月31日までに確認を受ける必要があります。

ステップ4:確認書の交付

・経済産業局から要件を満たしている旨の「確認書」が発行されます。

ステップ5:設備の取得・事業供用

・確認を受けた日から5年以内に、設備を取得し、実際に事業の用に供する必要があります。

・工期の長い大規模な建物建設なども、この5年の枠の中で管理します。

ステップ6:税務申告

・法人税の確定申告時に、即時償却または税額控除を選択し、申告書に確認書番号を記載(または写しを添付)します。

ステップ7:実施状況の報告

・設備を使い始めた事業年度の翌事業年度終了後4カ月以内に、投資利益率の実績を経済産業局へ報告します。

・万が一、実績が計画(15%)に届かなかった場合でも、即座に減税が取り消される「取り戻し規定」は現在では存在しません。

令和8年度の税制改正は、日本経済の「攻め」の姿勢を鮮明に打ち出した内容となっています。

新設の「特定生産性向上設備等投資促進税制」は、「即時償却」という強烈な恩恵がある一方で、大規模かつ高収益、賃上げなどの足切りリスクもあります。自社の投資計画と照らし合わせ、最適な制度選択に向けた準備に着手下さい。

(文責:税理士法人FP総合研究所)