【No554】令和8年度 税制改正大綱 ~ 消費税の改正項目について

令和 8 年度税制改正により、インボイス制度のさらなる定着と、国境を越えた電子商取引(EC)における課税の適正化(公平性の確保)が大きな柱となっています。特にインボイス制度の経過措置については、大幅に緩和・延長されます。

1.【売り手】小規模事業者の納税額負担軽減(3割特例の新設)

免税事業者がインボイス登録をして課税事業者になった際、納税額を売上税額の一定割合に抑える特例です。改正により、激変緩和措置として、個人事業者に限り、新たに「3 割特例」が新たに加わります。この措置は、令和9年及び令和10年の2年に限り適用されます。

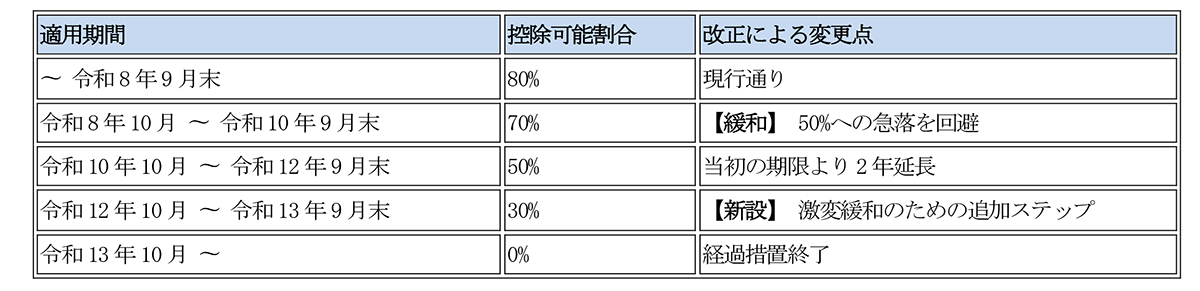

2.【買い手】免税事業者からの仕入れに係る税額控除

インボイス未登録の商品・サービスを仕入れた際の税額控除について、当初の予定(一気に50%へ引き下げ)より緩和され、段階的な引き下げスケジュールに変更されます。

【重要ルール変更】

適正な課税確保のため、同一の免税事業者からの年間仕入額の上限が現行の10億円から1億円に引き下げられます。これは経過措置が「小規模な取引」を想定していることを明確化するためです。

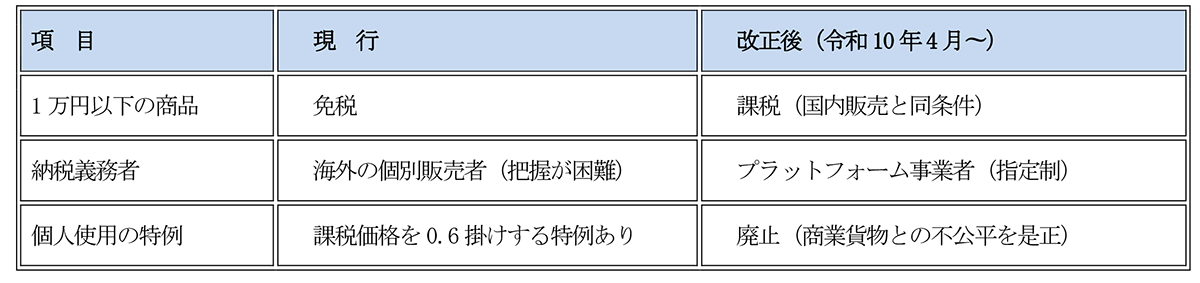

3.EC(電子商取引)に関する税制の見直し(令和10年4月〜)

海外事業者との公平性を確保するため、少額輸入貨物への課税及びプラットフォーム(PF)課税が導入されます 。通信販売で輸入される1万円以下の貨物(特定少額資産)も課税対象となります 。国外事業者がプラットフォーム(PF)を介して販売する場合、PF事業者が消費税をまとめて納税する義務を負います 。

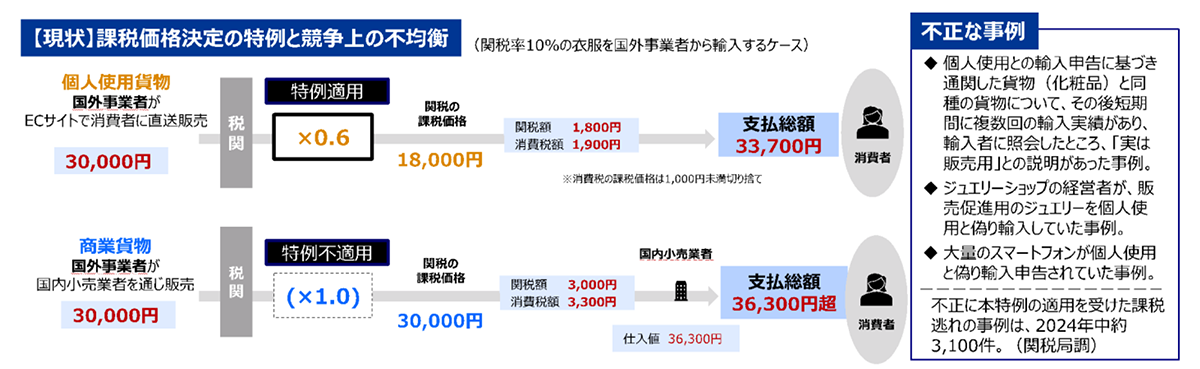

(*)課税価格決定の特例の廃止(財務省)

輸入取引が小売取引の段階による輸入貨物等で、輸入者の個人的な使用に供されるもの(個人使用貨物)の課税価格を、海外小売価格に0.6を乗じて卸売価格相当として算出する特例(課税価格決定の特例)

(文責:税理士法人FP総合研究所)