【No555】令和8年度 税制改正大綱 ~ オープンイノベーション促進税制の拡充

令和8年度税制改正大綱において、事業会社とスタートアップの協業のさらなる促進やスタートアップの出口戦略の多様化を後押しする観点から「オープンイノベーション促進税制」の内容が拡充される見込みです。その要点をご報告いたします。

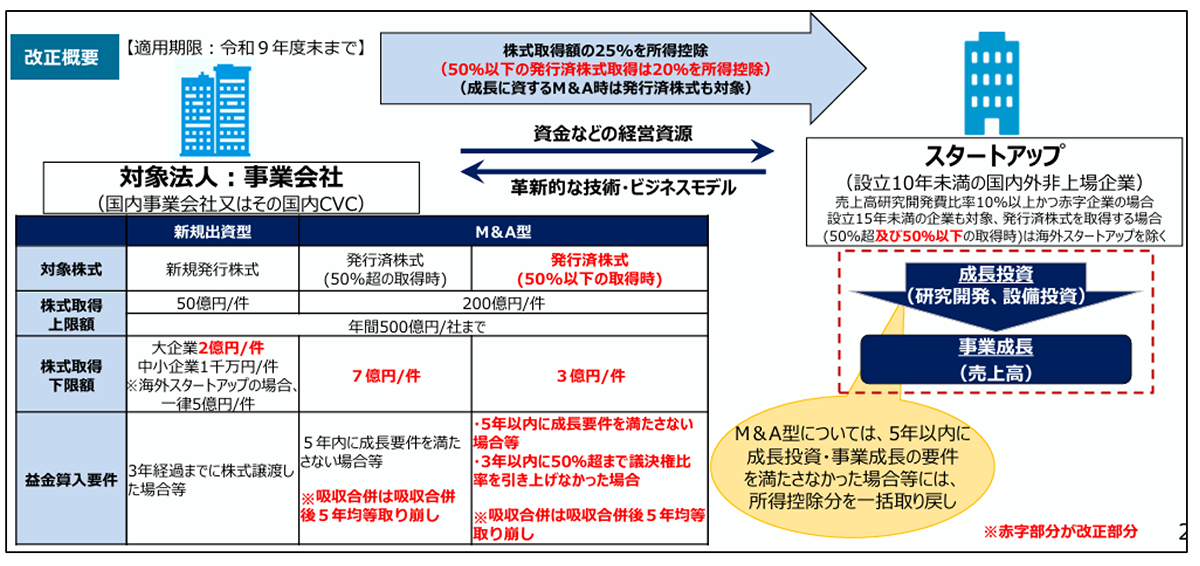

1. 改正の概要

事業会社とスタートアップの協業の更なる促進やスタートアップの出口戦略の多様化を後押しする観点から、M&A型について、マイノリティ取引(3年以内に議決権の過半数を超えることが見込まれる、50%以下の発行済株式取得)を対象化されます。

また、吸収合併時には、一括での益金算入から5年間での均等額の取り崩しに見直されます。

その上で、本税制の適用下限額を引き上げ、適用期限を2年間延長します。

(出典:経済産業省「令和8年度 経済産業関係 税制改正について」)

2. 実務上の注意点

今回の改正による実務上の留意点は、主に以下の4点です。

(1)M&A型の対象拡大

50%以下(マイノリティ)の株式取得も新たに対象になりました。

(2)控除の取り戻し(益金算入)に注意

50%以下取得の場合、3年以内に出資割合を50%超(過半数)に引き上げないと一括で取り戻しとなります。M&A型全体として、5年以内にスタートアップの成長要件を満たさない場合等も一括で取り戻しとなります。

(3)吸収合併時のルール変更

スタートアップを吸収合併した場合、控除額は合併後5年間で均等に取り崩して利益に戻します。

(4)金額下限と海外企業

M&A型の1件あたりの株式取得下限額は、50%超取得で7億円、50%以下取得で3億円です。また、海外のスタートアップはM&A型の対象外です。

3. 適用期限の延長

本制度の適用期限が、令和10年3月31日まで2年間延長されます 。

(文責:税理士法人FP総合研究所)