【No556】令和8年度 税制改正大綱 ~ 地方拠点強化税制の拡充について

令和8年度税制改正大綱において、企業の地方移転等を促進し、地方における雇用創出を図るため、地方拠点強化税制が拡充される見込みです。適用期限が延長されるとともに、設備投資に対する減税措置が一段と強化されています。その要点をご報告いたします。

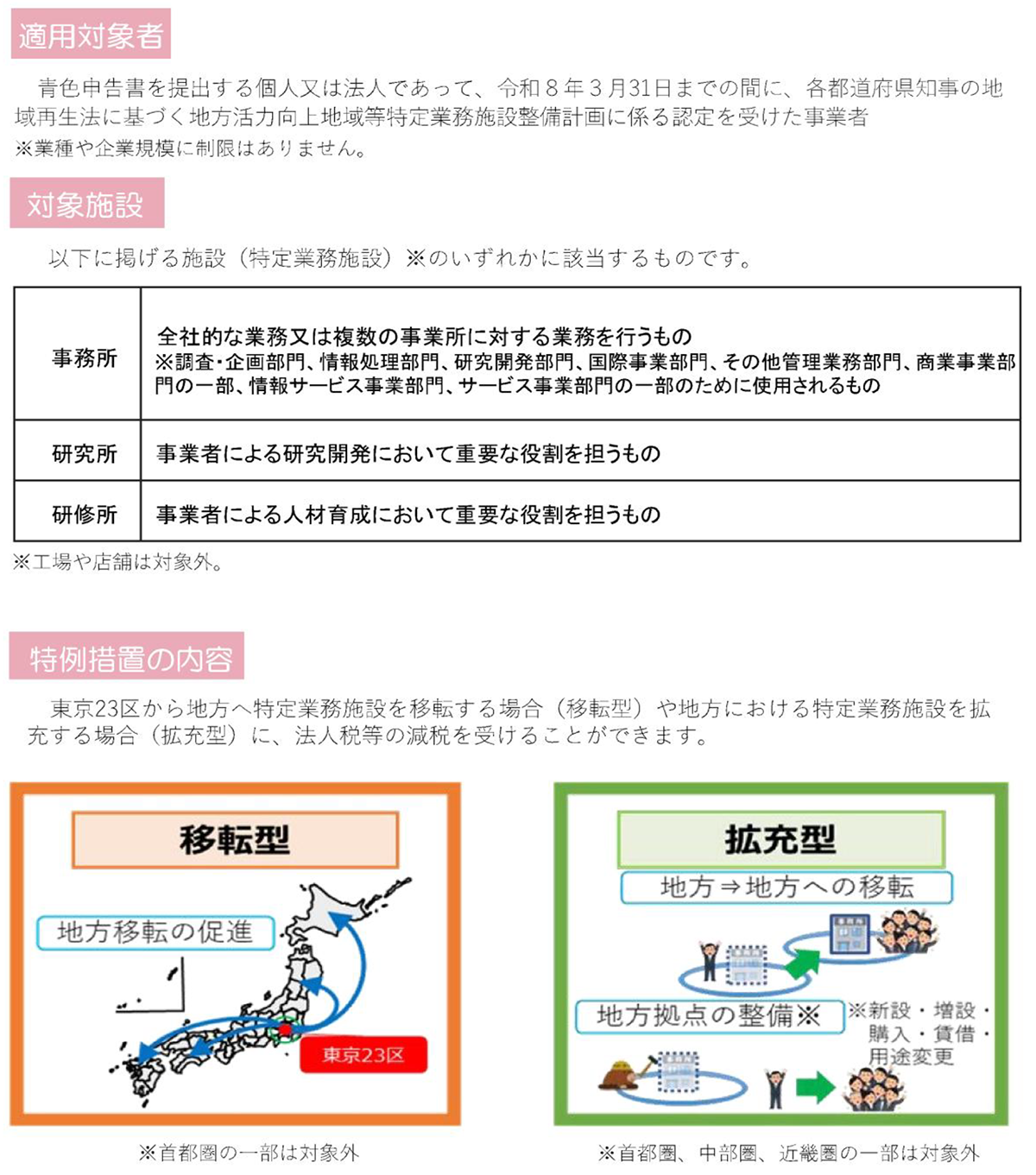

1.地方拠点強化税制とは

本社機能を有する拠点の地方移転や地方において拡充を行う場合、都道府県から事前に整備計画の認定を受けた事業者に対して、法人税等の減税措置を講じるものです。

引用:中小企業庁 「中小企業税制<令和7年度版>」

2.制度の主な変更点

(1)適用期限の延長

地方における良質な雇用創出を図るため、本税制の適用期限が2年延長されました。

(2)雇用促進税制の統合

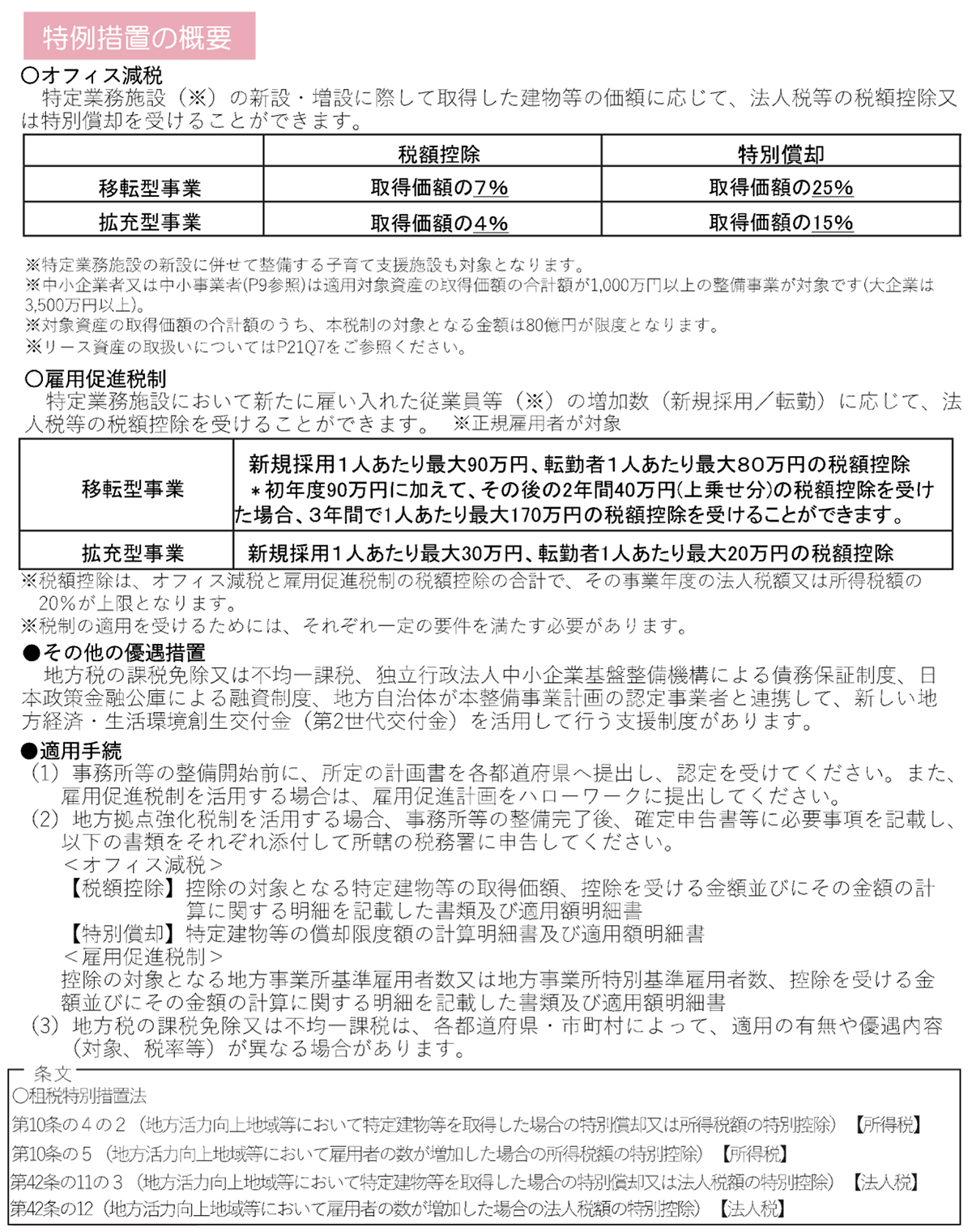

これまで独立していた「雇用促進税制」は、新設される「オフィス減税(拡充部分)」へ一本化され、廃止となります。

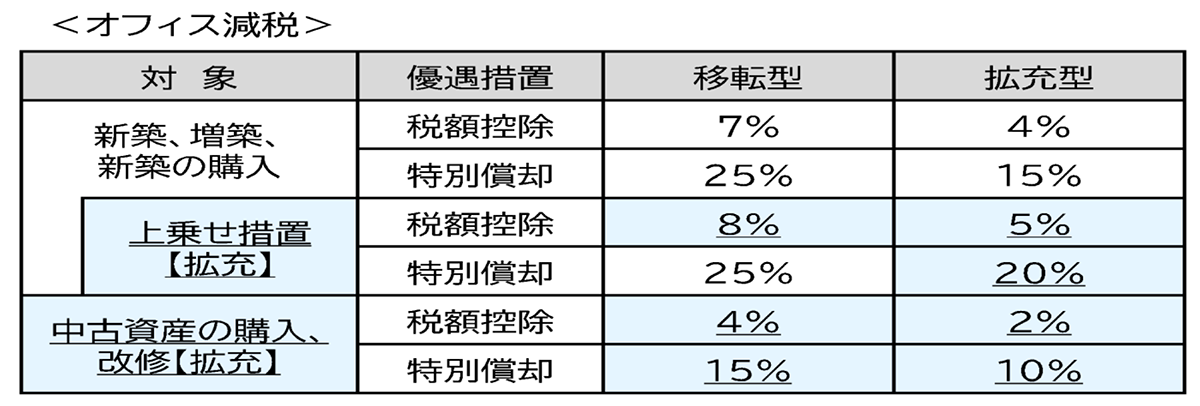

(3)「オフィス減税」に関して、設備投資に対するインセンティブを高めるため、以下のように強化されます。

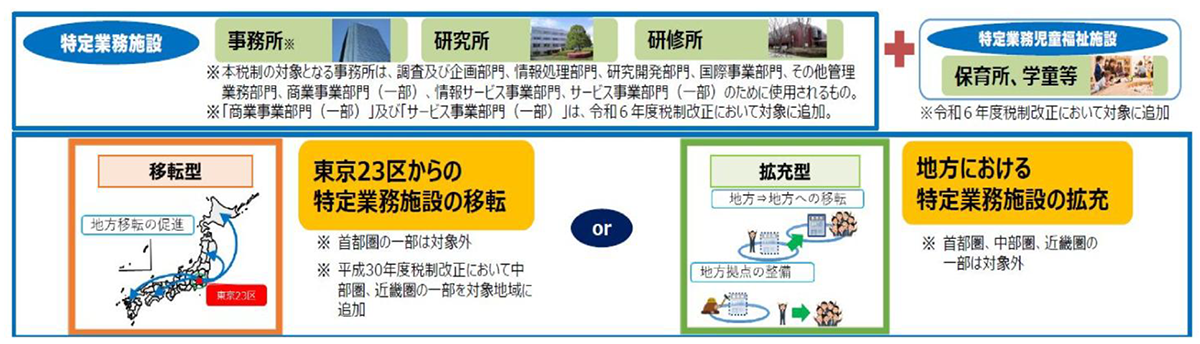

3.対象となる施設と要件

(1)対象施設

調査・企画、情報処理、研究開発、管理業務、一部のサービス事業部門などの事業所が対象です。また、令和6年度税制改正で追加された保育所や学童(特定業務児童福祉施設)も引き続き対象となります。

(2)投資要件(大企業)

取得価額要件が4,500万円以上(現行3,500万円)に引き上げられました。

(3)雇用要件

① 集中地域以外からの転勤者は、雇用増加数のカウント対象外となります。

② 一定期間内に事業主都合の離職者がいないこと。

4.投資・雇用規模の目安

優遇措置を受けるための基準は以下のとおりです。

出典:内閣府 「令和8年度税制改正要望結果」

(文責:税理士法人FP総合研究所)