【No557】一般社団法人・一般財団法人と法人税

一般社団法人・一般財団法人の法人税の取扱いについて解説します。

1.法人税法上の「法人区分」と「課税範囲」

一般社団法人と一般財団法人は、法人税法上の法人区分により、法人税の課税範囲が異なります。

(1)「非営利型法人」の場合

一般社団法人・一般財団法人が「非営利型法人」に該当する場合、公益法人等として取り扱われ、収益事業から生じた所得のみが課税対象となります、(「収益事業所得課税」)

(2)上記(1)以外の法人

普通法人として取り扱われ、株式会社などと同様に全ての所得が課税対象となります。(「全所得課税」)

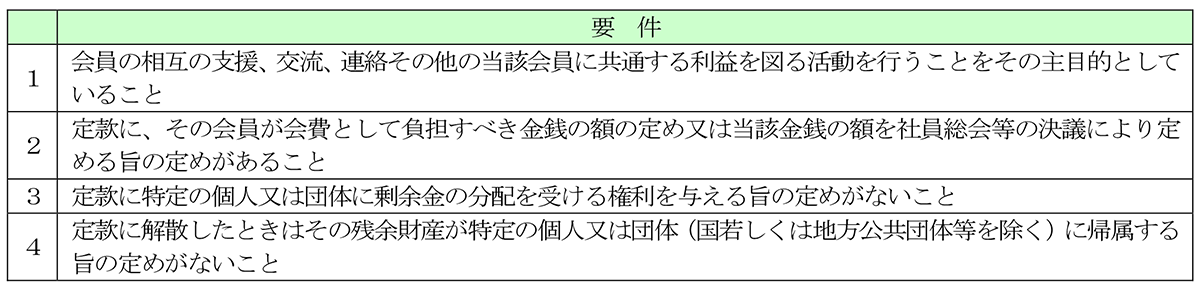

2.非営利型法人の要件

一般社団法人・一般財団法人のうち、次のAまたはBのいずれかの要件をすべて満たした場合は、非営利型法人となります。

≪A非営利性が徹底された法人≫

≪B共益的活動を目的とする法人≫

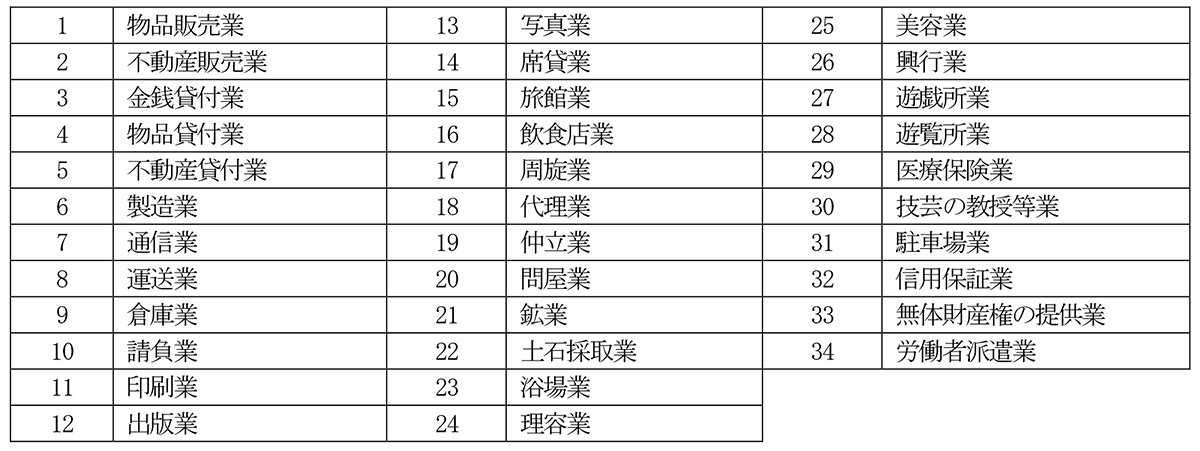

3.収益事業の範囲

収益事業とは、「継続」して「事業所を設けて」行われるもので、「政令で定められた次の34事業」をいいます。

上記の3要件を満たした場合、収益事業として法人税が課税されます。

≪政令で定められている34事業≫

(文責:税理士法人FP総合研究所)