【No290】「医療法人に関する情報の調査及び分析等」について

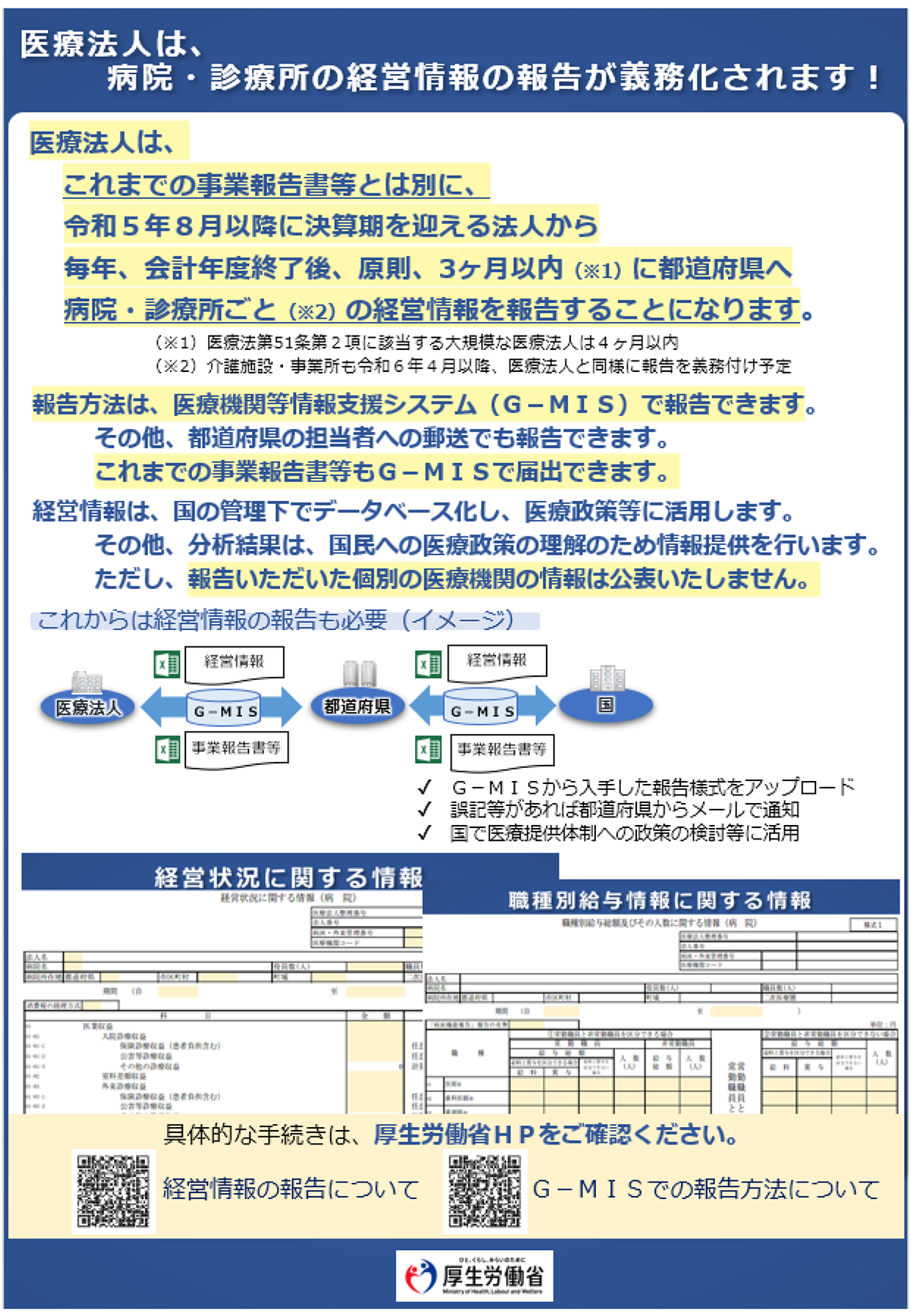

医業経営FPNews No.280で取り上げました『全世代対応型の持続可能な社会保障制度を構築するための健康保険法等の一部を改正する法律』により、医療法が改正され、医療法人に関する情報の調査及び分析等を行う新たな制度が令和5年8月1日から施行されました。これにより、医療法人は、これまでの事業報告書等とは別に病院・診療所の経営情報の報告が義務化されます。

厚生労働省は、令和5年7月31日に医療法人に関する情報の調査及び分析等の取扱いについて通知を行いましたのでその内容についてご案内します。

1.制度の趣旨

我が国では、高齢者人口の増加や医療の高度化などによって国民医療費が増加していることに加えて、今後、生産年齢人口の急激な減少や医療資源の地域格差などの課題が存在しています。また、新興感染症拡大時等の緊急時に迅速な医療提供体制の確保に必要な支援等を実施するためには、平時から医療機関の経営状況を把握することが重要です。こうした課題に対応するため医療の置かれている現状と実態を表す必要な情報を収集し、新たに政策の企画・立案に活用するとともに、国民の理解に向けた丁寧な説明を行うことが必要であるため、新たに医療法人が開設する病院及び診療所に係る経営等の情報を収集し、データベースとして整備することとされました。

厚生労働省『医療法人に関する情報の調査及び分析等について(令和5年7月31日 医政発0731第2号)』より参照

2.報告対象の医療法人

原則、全ての医療法人が報告対象となります。ただし、当該報告に係る会計年度における法人税の申告において、租税特別措置法(昭和32年法律第26号)第67条第1項の規定による社会保険診療報酬の所得計算の特例を適用して所得の金額を計算した場合(いわゆる「四段階税制」を適用した場合)には、当該会計年度に係る報告は対象外とします。

厚生労働省『「医療法人に関する情報の調査及び分析等」の取扱いについて(令和5年7月31日 事務連絡)』より引用

3.報告先及び報告様式

報告先は、医療法人の主たる事務所の所在地の都道府県知事となります。なお、複数の病院等を保有し、これらの所在地が都道府県をまたがっている場合も、報告先は、全て主たる事務所の所在地の都道府県知事となります。また、都道府県知事への報告様式は、以下のとおりです。

(1) 病院に係る報告事項 ・・・・・・様式1、様式1-2(経過措置)

(2) 診療所に係る報告事項 ・・・・・・様式2、様式2-2(経過措置)

なお、初回報告の経過措置(令和5年8月1日から令和6年7月31日までの間に終了する会計年度に係る報告が対象)として、一部の報告事項を省略することができます。

厚生労働省『「医療法人に関する情報の調査及び分析等」の取扱いについて(令和5年7月31日 事務連絡)』より参照

4.報告事項

医療法人に報告を求める経営情報等の主な内容は以下の3点となります。

(1)病院又は診療所(以下「病院等」という。)の名称、所在地その他の病院等の基本情報

(2)病院等の収益及び費用の内容

(3)病院等の職員の職種別人員数その他の人員に関する事項

厚生労働省『医療法人に関する情報の調査及び分析等について(令和5年7月31日 医政発0731第2号)』より参照

5.報告方法

都道府県知事への報告方法は、次の(1)又は(2)のいずれかによります。

(1) 医療機関等情報支援システム(以下「G-MIS」という。)から該当様式をダウンロードし、これに 報告事項を記載した上でG-MISにアップロードすることにより報告する方法。

(2)(1)の報告方法ができない場合には、医療法第51条第1項に規定する事業報告書等の届出と併せ て、書面で郵送等により報告する方法。

厚生労働省『「医療法人に関する情報の調査及び分析等」の取扱いについて(令和5年7月31日 事務連絡)』より参照

6.報告期限

都道府県知事への報告期限は、当該医療法人の会計年度終了後3か月以内となります。 ただし、医療法第51条第5項の規定により公認会計士又は監査法人の監査を受ける医療法人は、会計年度終了後4か月以内までに報告しなければなりません。

厚生労働省『「医療法人に関する情報の調査及び分析等」の取扱いについて(令和5年7月31日 事務連絡)』より参照

厚生労働省『医療法人に関する情報の調査及び分析等について リーフレット』より引用

(文責:税理士法人FP総合研究所)