【No1000】令和7年度税制改正による所得税の基礎控除等の改正内容について

令和7年度税制改正で、いわゆる「年収の壁」の見直しが行われ、所得税の基礎控除額の引上げ、給与所得控除の最低保障額の引上げ、大学生年代の子を扶養する親への特別控除の創設がされました。今回はその内容について解説いたします。

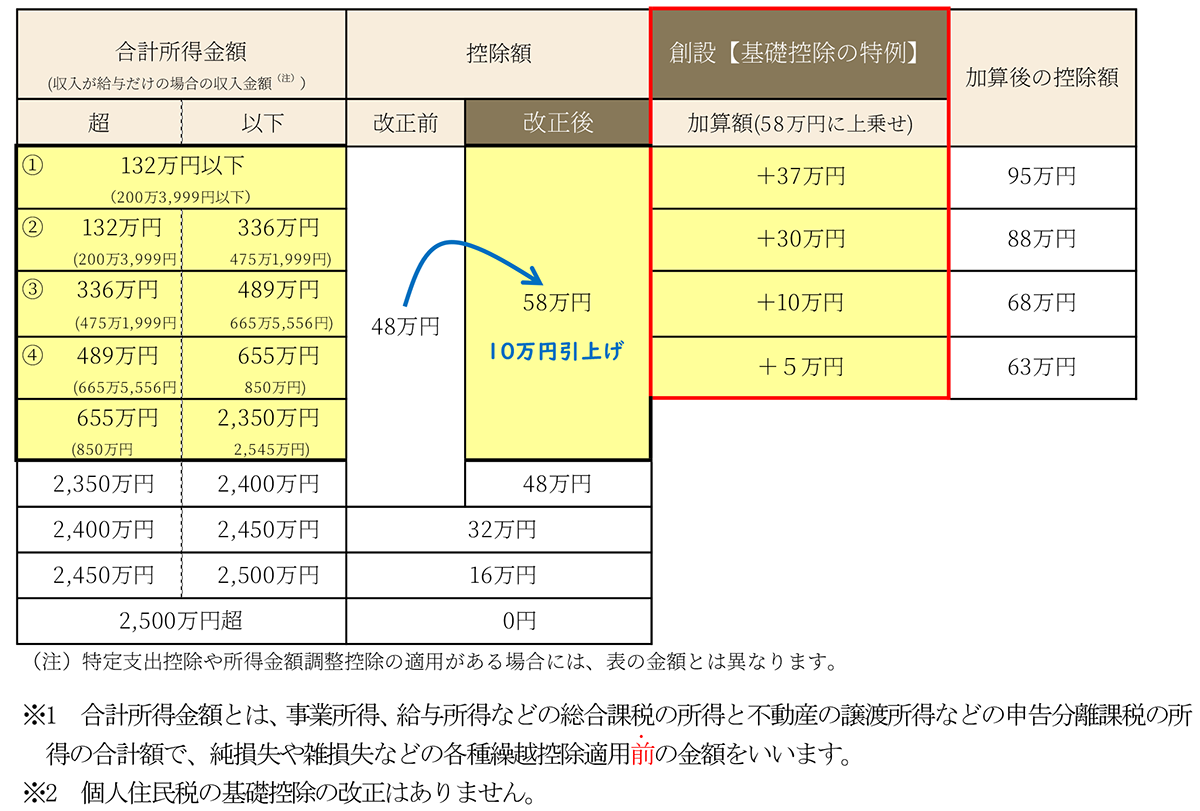

(1)基礎控除・基礎控除の特例について

令和7年度改正で、所得税の基礎控除では合計所得金額が2,350万円以下の者の控除額が10万円引上げられ、58万円となります。

また、所得に応じて基礎控除の額を加算する「基礎控除の特例」が創設され、基礎控除額に一定額が加算されます。合計所得金額が「①132万円以下」は、基礎控除額は58万円に37万円を加算して95万円、「②132万円超336万円以下」は、30万円加算して88万円、「③336万円超489万円以下」は、10万円加算して68万円、「④489万円超655万円以下」では5万円加算して63万円となります。

①の基礎控除額の加算は恒久措置となり、②③④の加算については、令和7年分及び令和8年分の時限措置となり、 令和9年分以降の基礎控除額は加算なしの58万円となります。

表1 基礎控除・基礎控除の特例

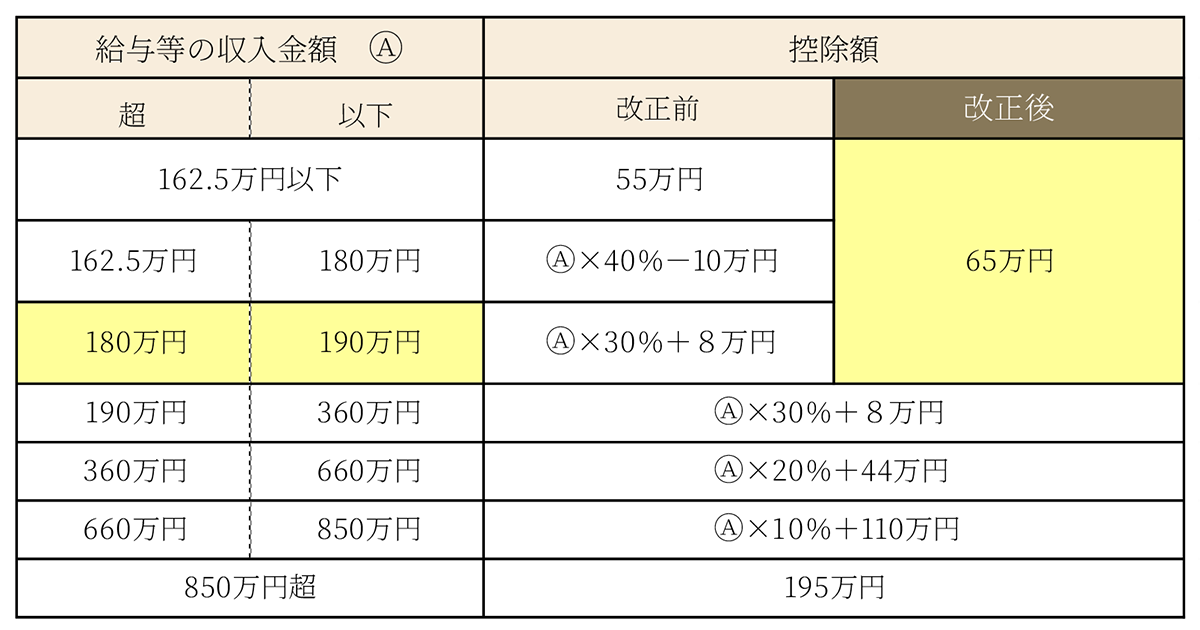

(2)給与所得控除について

給与所得控除は、55万円の最低保障額が10万円引上げられ65万円となります。これにより、給与等の収入金額が190万円以下まで65万円の控除額となります。

表2 給与所得控除

※個人住民税も給与所得控除の最低保障額は65万円となります。(令和8年度分以後の個人住民税)

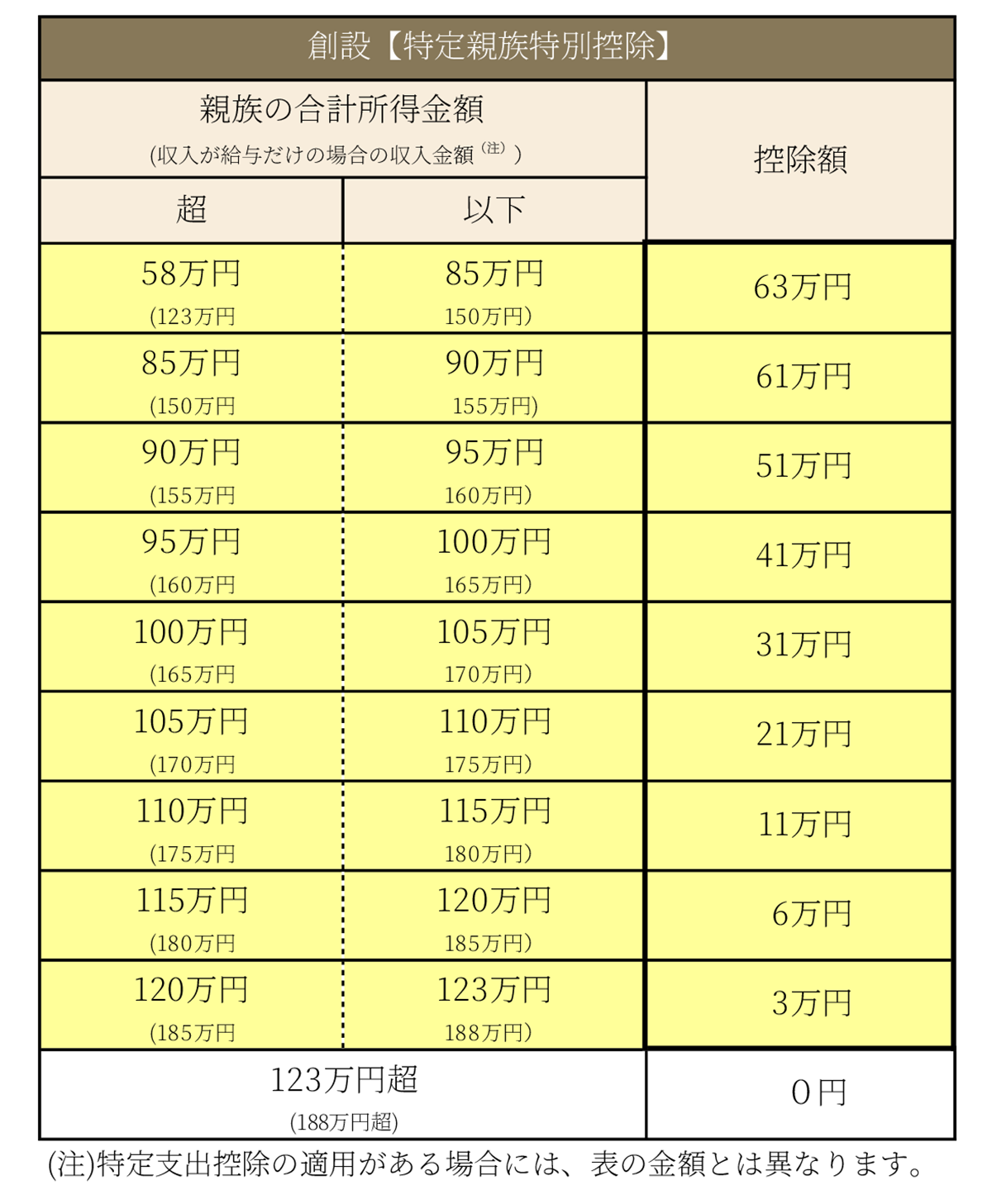

(3)特定親族特別控除について

「特定親族特別控除」が創設され、特定親族※1を有する場合、特定親族の合計所得金額が58万円超123万円以下(収入が給与だけの場合は収入金額 123万円超188万円以下)までは、その合計所得金額に応じて、控除額が最大63万円から3万円の範囲で所得控除を受けることができるようになります。また、令和7年分の年末調整において特定親族特別控除の適用を受けようとする人は、給与の支払者に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

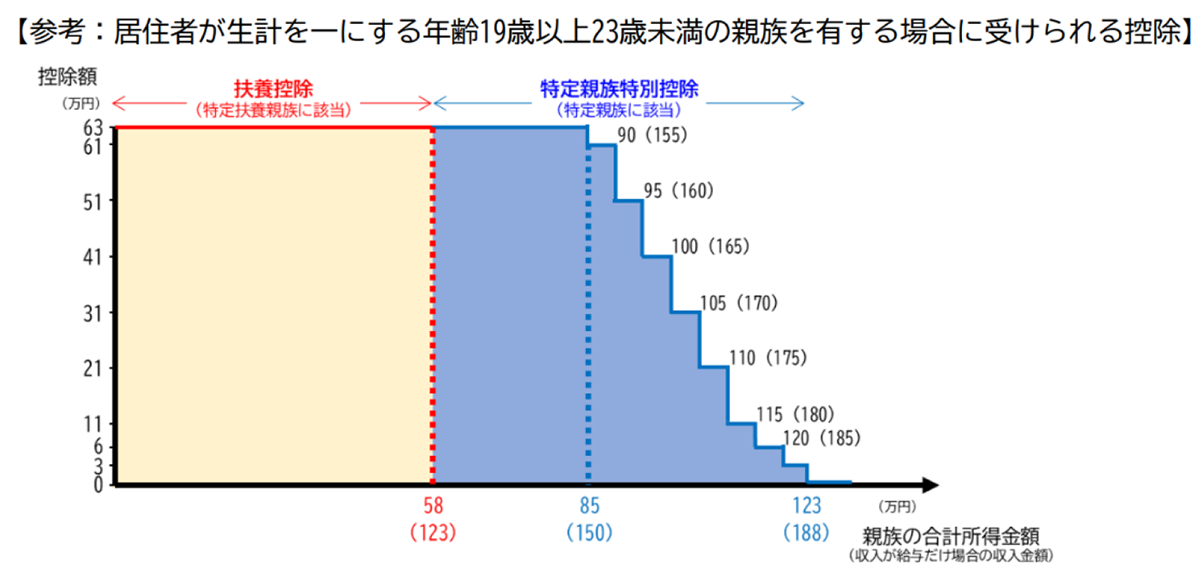

なお、下記の表3のとおり、親族の合計所得金額が58万円以下(収入が給与だけの場合は収入金額 123万円以下)の場合は、特定親族特別控除の対象とはなりませんが、扶養控除の対象となります。この場合、19歳以上23歳未満の親族は、特定扶養親族に該当しますので、扶養控除額は63万円となります。

表3 特定親族特別控除

(国税庁パンフレットより)

※1 特定親族とは、生計を一にする19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が58万円超123万円以下の人をいいます。

※2 個人住民税も扶養親族の合計所得金額の要件を58万円以下に引上げ、特定親族特別控除を創設され、個人住民税の特定親族特別控除では、合計所得金額が「58万円超から95万円以下」の控除額は45万円で、「95万円超100万円以下」の控除額41万円から所得税と同額の控除額となります。(令和8年度分以後の個人住民税)

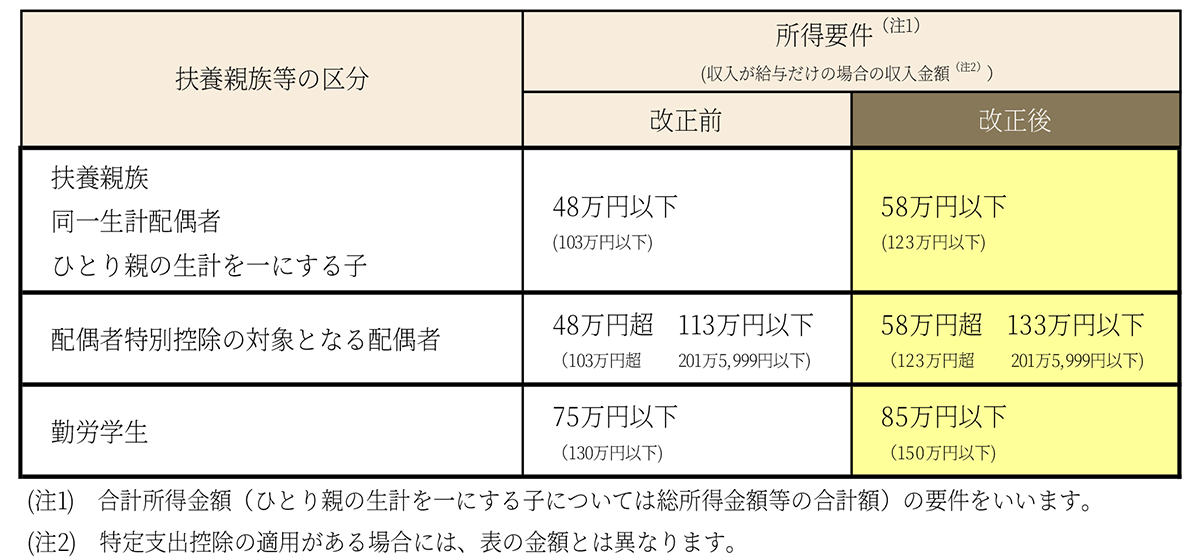

(4)所得要件について

上記(1)の基礎控除の改正に伴い、次の表のとおり、扶養控除等の対象となる扶養親族等の所得要件(合計所得金額(ひとり親の生計を一にする子については総所得金額等の合計額)の要件をいいます。)が改正されました。

表4 所得要件

(5)おわりに

令和7年度税制改正から、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設等について解説しました。

これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。このため、令和7年12月に行う年末調整を行う際に、今回の改正内容が適用されます。

(文責:税理士法人FP総合研究所)