【No1001】特定口座における概算取得費の適用不可とした事例について

令和6年12月12日に国税不服審判所より「特定口座内で譲渡した上場株式等の取得費を概算取得費とすることはできないとした事例」が公表されました。

事案の内容は、源泉徴収選択口座である特定口座(以下「特定口座」)内で保有していた上場株式等の一部を譲渡した請求人が、その譲渡した上場株式等の取得費について、実際の取得費に基づく金額と概算取得費との差額に相当する金額を特定口座年間取引報告書に記載された取得費に加算して確定申告したところ、原処分庁が、当該差額に相当する金額は取得費に加算すべきではないなどとして所得税等の更正処分等をしたのに対し、請求人が原処分庁の全部の取消しを求めた事案となります。

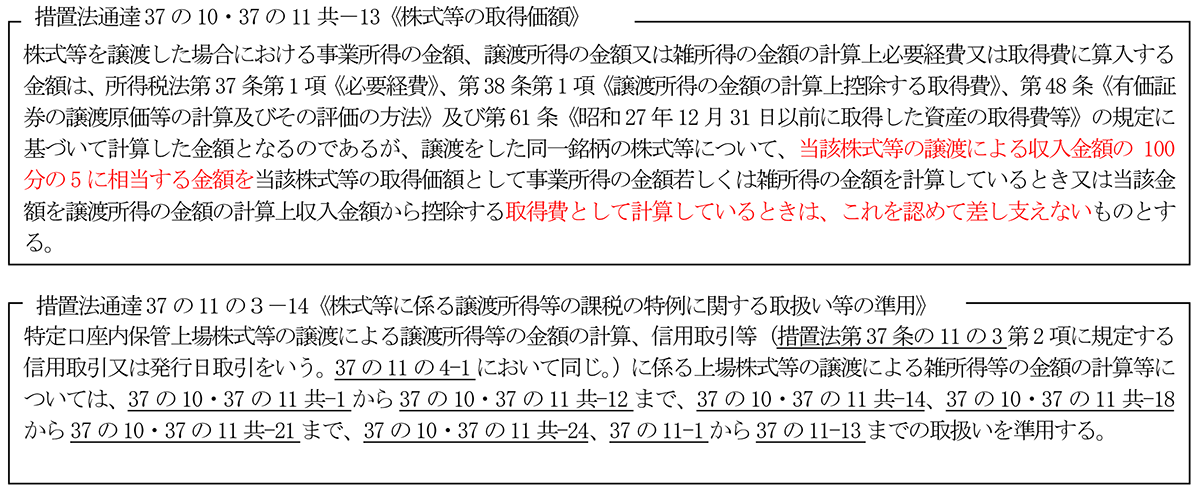

(1)概算取得費

本来上場株式等の取得費とは、購入対価の額に購入手数料等の付随費用を加算した金額となりますが、古くから購入したものである等の理由により本来の取得費が分からない場合には本来の取得費に替えて「売却代金の5%相当額」を取得費とすることができ、これを「概算取得費」といいます。

取得費が分からない場合の他、本来の取得費より概算取得費を用いた方が有利な場合にも概算取得費を使うことができる旨が記載されているため、特定口座内にある上場株式等についても概算取得費を使うことができるか否かで争われました。

(2)裁決内容

①請求人の主張

請求人は、源泉徴収選択口座に係る特定口座内保管上場株式等の譲渡所得の金額を申告するに当たり、特定口座内保管上場株式等の譲渡による譲渡所得の金額とそれ以外の株式等の譲渡による譲渡所得の金額とを区分して、これらの金額を計算する旨を規定したのは、特定口座創設の趣旨等からすれば、投資家の所得計算の負担を軽減するために金融商品取引業者等が計算を代行したにすぎないから、納税者が確定申告において取得費等を含めて譲渡所得の金額を再計算することができる旨及び租税特別措置法関係通達(以下「措置法通達」)37の11の3-14《株式等に係る譲渡所得等の課税の特例に関する取扱い等の準用》は計算代行者である金融商品取引業者等の計算等に関する定めであって、納税者が概算取得費を譲渡所得に係る取得費として譲渡所得の金額を計算することは妨げられない旨それぞれ主張する。

②審判所の判断

特定口座内保管上場株式等の譲渡による譲渡所得の金額の計算上取得費に算入する金額は、当該上場株式等の特定口座への受入れに係る記録を基礎として金融商品取引業者等が固有の計算方法により一元的に計算することが予定されている。

措置法通達37の11の3-14が、概算取得費による取得費を認める旨を定めた措置法通達37の10・37の11共-13《株式等の取得価額》を準用していないのは、特定口座内保管上場株式等の譲渡による譲渡所得の金額の計算に当たり、概算取得費を取得費とすることを認めない趣旨であると解すべきであるから、納税者が特定口座内保管上場株式等の譲渡による譲渡所得の金額を申告するに当たり、概算取得費を取得費とすることはできない。

(3)まとめ

上場株式等を古くから所有されている場合には、実際の取得費より概算取得費が有利になる場合が頻繁に見受けられ、概算取得費の適用有無の議論が分かれておりましたが、今回の判決を受け今後は特定口座内の上場株式等については概算取得費の適用ができないという認識で統一されるものかと思われますので、上場株式等の譲渡につき概算取得費を用いる場合には当該上場株式等を一般口座に移管したうえで譲渡する等の対策が必要になります。

なお、相続又は遺贈により取得した土地、建物、株式等の財産を、相続税の申告書の提出期限の翌日以後3年以内に譲渡した場合には、「相続財産を譲渡した場合の取得費の特例」制度があり、その譲渡した財産の取得費については、その取得費にその譲渡をした者の相続税額のうちその財産に対応する税額を加算することができますが、この制度は相続又は遺贈により取得した上場株式等が特定口座内にあっても適用が可能となります。(譲渡所得に関する特例であるため、株式等の譲渡が事業所得及び雑所得に該当するものである場合には適用できません。)

(文責:税理士法人FP総合研究所)