【No1003】子育て対応改修工事に係る所得税額の特別控除

令和7年度税制改正で、子育て対応改修工事に係る所得税額の特別控除が延長され、令和7年までの入居について適用できることとされました。今回はその内容について解説します。

1.概要

特例対象個人※1が、自己が所有する居住用の家屋について一定の子育て対応改修工事を行った場合において、その居住用の家屋を令和7年1月1日から同年12月31日までの間にその者の居住の用に供したときに、その子育て対応改修工事に係る標準的な工事費用相当額(250万円を限度)の10%に相当する金額がその年分の所得税の額から控除できることとなります。

※140歳未満であって配偶者を有する者、40歳以上であって40歳未満の配偶者を有する者または18歳以下の扶養親族を有する者をいいます。

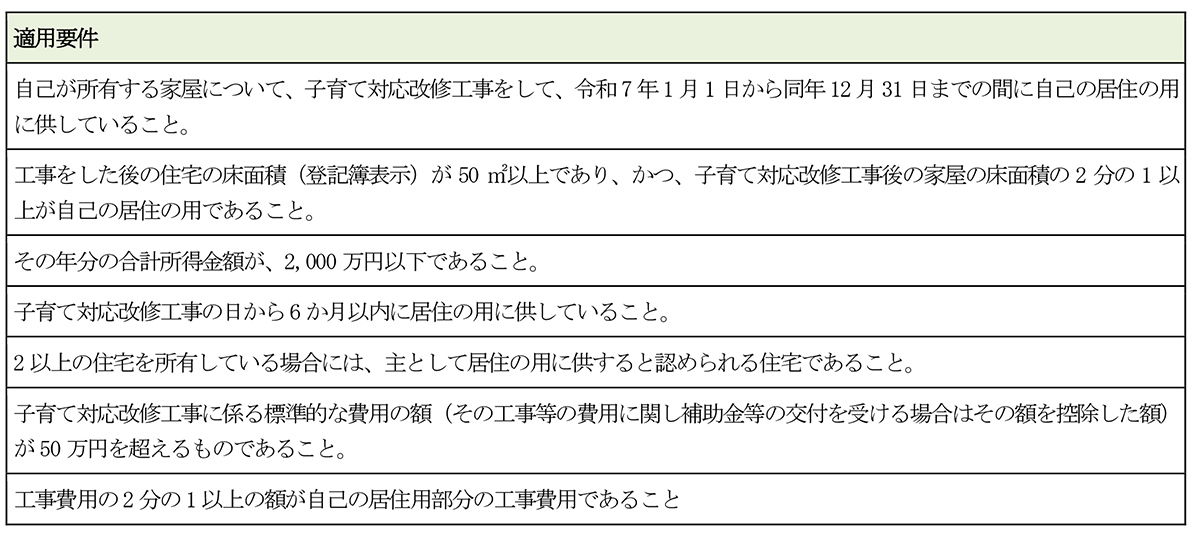

2.適用要件

特例対象個人が子育て対応改修工事をした場合で、住宅特定改修特別税額控除の適用を受けることができるのは、次のすべての要件を満たすときです。

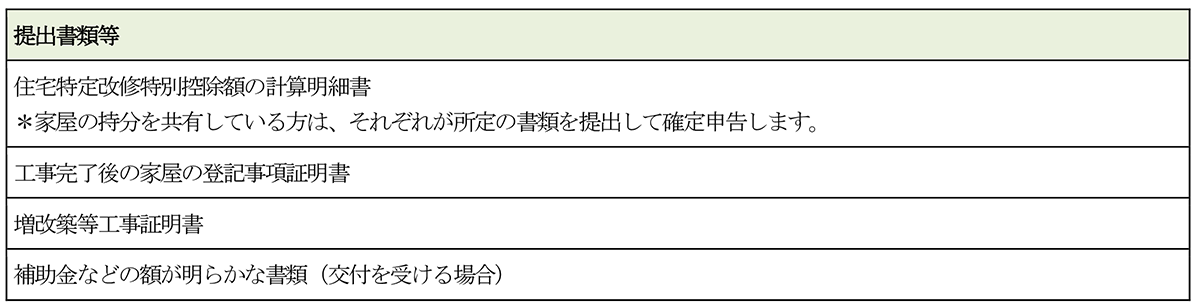

3.申請手続

住宅特定改修特別税額控除の適用を受けるためには、必要事項を記載した確定申告書に、下記の「提出書類等」に掲げる書類を添付して、所轄税務署長に提出する必要があります。

<登記事項証明書の添付省略について>

土地・建物の登記事項証明書については、「住宅特定改修特別税額控除額の計算明細書」に不動産番号を記載することなどにより、その添付を省略することができます。

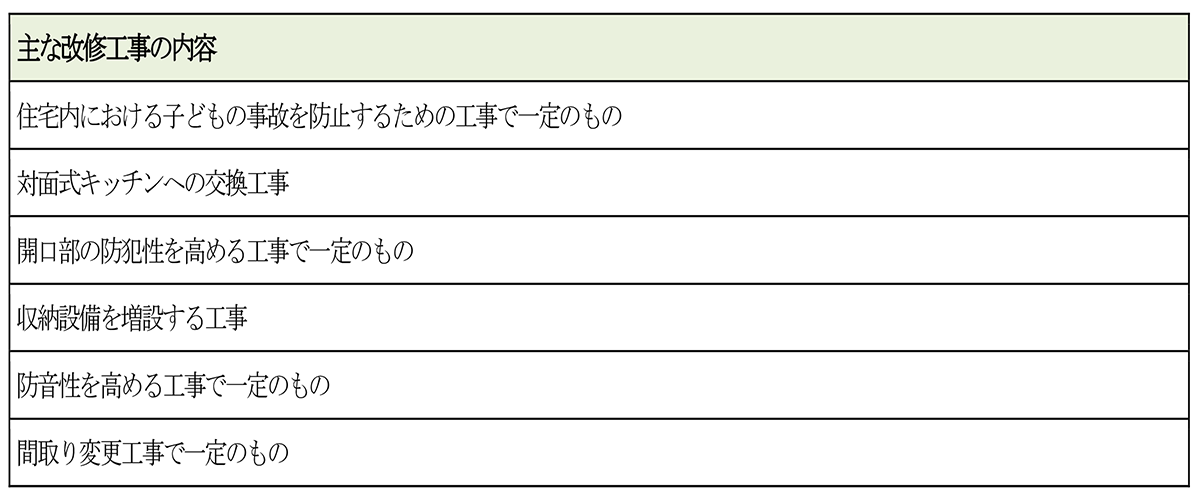

4.子育て対応改修工事

対象となる子育て対応改修工事は以下のとおりです。

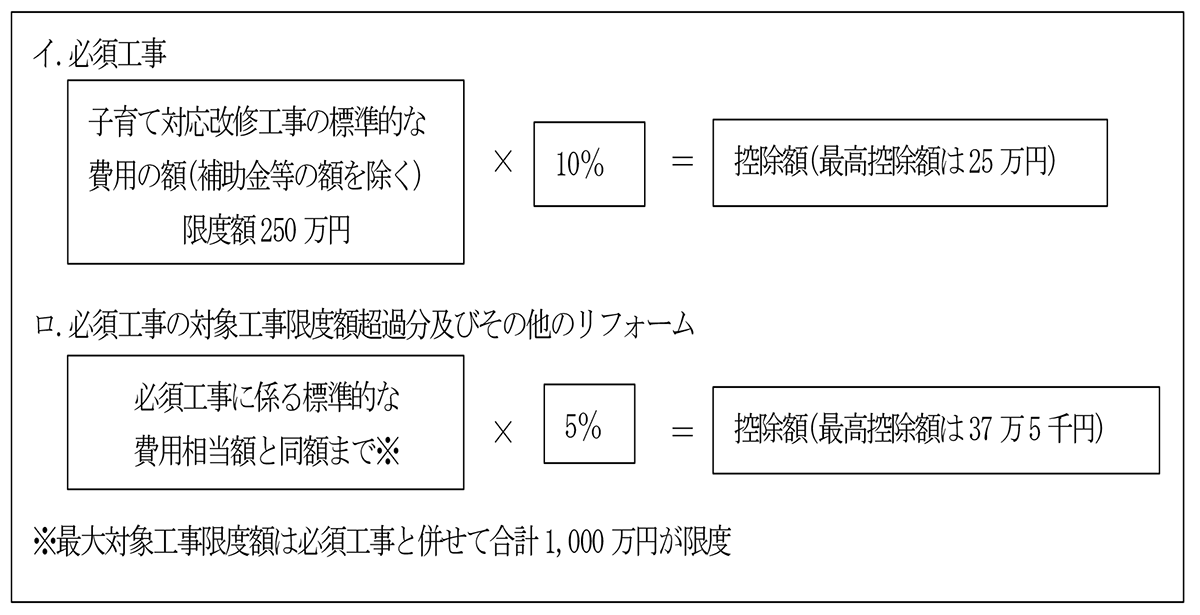

5.控除額

子育て世帯等に該当する個人が、所有家屋の子育て対応改修工事を行い、令和7年1月1日から同年12月31日までの間、かつ、改修工事等の日から6か月以内にその所有家屋を居住の用に供した場合には、令和7年分の所得税の額から下記の算式により計算した控除額を控除できます。

次のイ及び口の合計額(最高限度額は62万5千円)

注1ローンの要件がないため、自己資金でも適用可能。

注2「住宅ローン控除」との併用はできない。

(文責:税理士法人FP総合研究所)