【No1006】小規模宅地等の特例 ~貸付事業用宅地等のケーススタディQ&A~

被相続人等の貸付事業の用に供されていた宅地等で建物や構築物の敷地の用に供されている場合に、一定の要件を満たす場合は、その宅地等につき相続税の課税価格に算入される金額を200㎡まで50%減額することができます。今回は小規模宅地等の特例のうち貸付事業用宅地等についてQ&A形式で確認します。

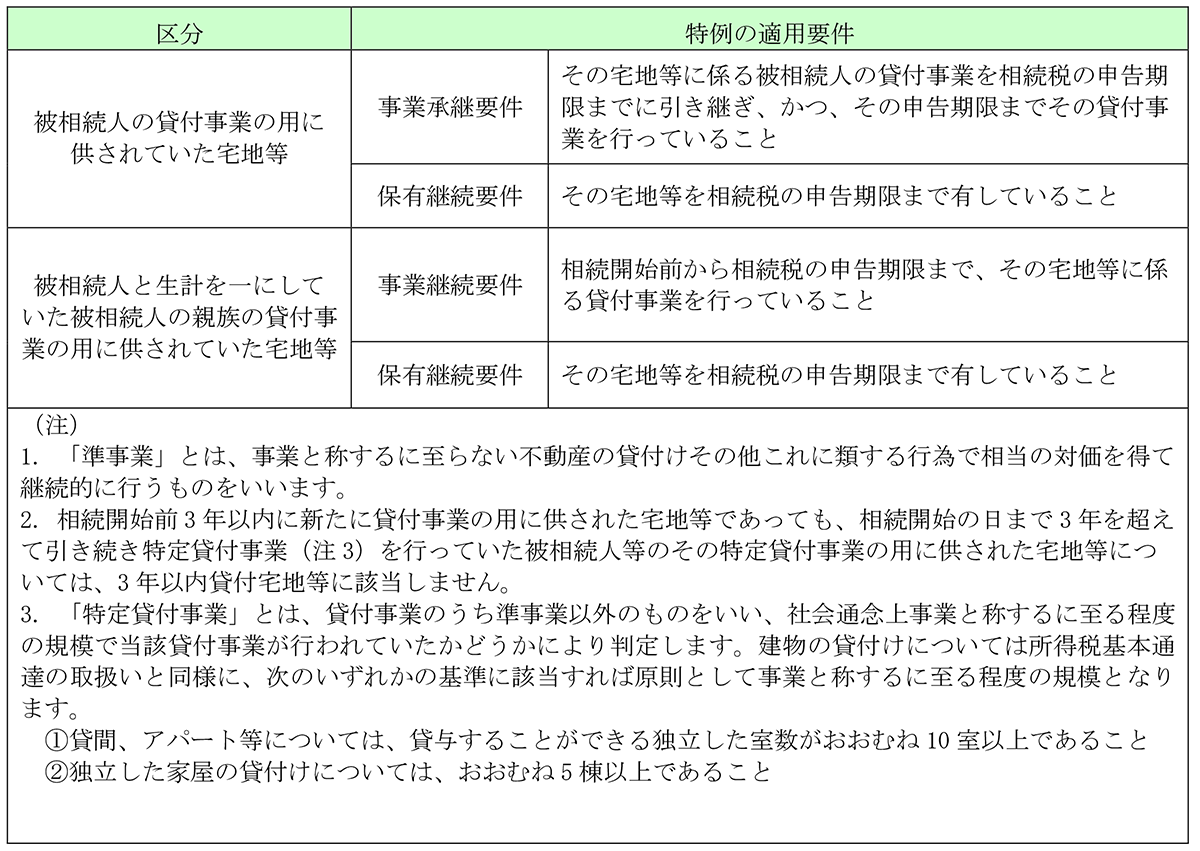

【1】貸付事業用宅地等

相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業(注1)に限ります。以下「貸付事業」といいます。)の用に供されていた宅地等(平成30年4月1日以後の相続又は遺贈により取得した宅地等については、その相続の開始前3年以内に新たに貸付事業の用に供された宅地等(「3年以内貸付宅地等」といいます。)(注2)を除きます。)で、下記表の区分に応じ、それぞれに掲げる要件の全てに該当する被相続人の親族が相続又は遺贈により取得したものをいいます。

【2】ケーススタディQ&A

(Q1)月極駐車場とコインパーキング

私は月極駐車場とコインパーキングの敷地を所有しています。月極駐車場は自らアスファルト舗装をし、コインパーキングは管理会社がアスファルトや車止め設備等の設置を行っています。私に相続が発生した場合に、どちらも貸付事業用宅地等として小規模宅地等の特例を受けることができますか?

A. 限度面積までどちらも適用を受けることができます。小規模宅地等の特例は建物や構築物の敷地の用に供されていることが要件となりますが、それらは被相続人の自己負担によるものに限られていませんので、他の要件を満たせばどちらも小規模宅地等の特例の適用を受けることができます。

(Q2)共有で事業的規模の貸付

母と長女は5年前から共有で所有しているアパート(全15室)の貸付事業を行っていましたが、母は2年前に区分所有マンション1室を購入し第三者に貸付けていました。このたび母の相続が発生し、長女が不動産を相続し貸付事業を承継することになりましたが、区分所有マンションの敷地について小規模宅地等の特例の適用を受けることができますか?

A. 適用を受けることができます。共有不動産の場合、事業的規模の判定は各人の持分によらず建物全体の部屋数で判定します。母は相続開始前3年を超えて特定貸付事業を行っていますので区分所有マンションの敷地は3年以内貸付宅地等に該当せず、小規模宅地等の特例の適用を受けることができます。

(Q3)相続による取得

父は10年前から駐車場業を行っていましたが、2年前に亡くなり母が当該土地を相続し貸付事業を承継・継続していました。このたび母が亡くなり長男が当該土地を相続することになったのですが、小規模宅地等の特例の適用を受けることができますか?

A. 適用を受けることができます。母は相続開始前3年以内に貸付事業を開始したことになりますが、相続による取得の場合は3年以内の新たな貸付けには該当しませんので、小規模宅地等の特例の適用を受けることができます。

(Q4)生計一親族の貸付事業

父は20年前から事業的規模でマンションの貸付事業を行っていました。生計一親族である長男は2年前に父の所有する土地にアパートを建築し不動産貸付業を行っています。このたび父の相続が発生し、長男が所有するアパートの土地を相続した場合に、当該土地について小規模宅地等の特例の適用を受けることができますか?

A. 適用を受けることはできません。当該アパートの土地は特定貸付事業を行っていた被相続人である父が、相続開始前3年を超えて自己が行っていた特定貸付事業の用に供されていた宅地等に該当しないため3年以内貸付宅地等となり、小規模宅地等の特例の適用を受けることができません。

(Q5)建物を法人へ譲渡

父は10年前からアパートを所有し不動産貸付業を行っていましたが、1年前に資産管理会社を設立して法人に建物を譲渡し、土地は賃貸借契約により法人に貸付けていました。このたび父が亡くなり長男がアパートの土地を相続して貸付事業を引き継ぐことになりましたが、小規模宅地等の特例の適用を受けることができますか?

A. 適用を受けることができます。相続開始前3年以内に土地及び建物の貸付けから土地のみの貸付けに形態が変更されていますが、10年前から貸付けが行われているため新たな貸付けには該当せず、小規模宅地等の特例の適用を受けることができます。

(Q6)生計別親族と貸家を共有

母が所有する土地300㎡に母と長女が各2分の1の持分でアパートを建築し、不動産貸付業を行っていました。母と長女は別生計で、親子間で権利金や地代の授受はありませんでした。母が亡くなり、土地及び家屋の持分2分の1を長女が相続することになりましたが、小規模宅地等の特例の適用を受けることができますか?

A. アパートの敷地のうち母所有の家屋に対応する部分150㎡については適用を受けることができます。家屋が共有となっているため、土地は母の家屋持分対応部分150㎡を貸家建付地、長女の家屋持分対応部分150㎡を自用地として評価します。長女は生計別親族であるため、自用地150㎡は小規模宅地等の特例の適用を受けることができません。貸家建付地150㎡については、他の要件を満たせば小規模宅地等の特例の適用を受けることができます。

(文責:税理士法人FP総合研究所)