【No1007】相続時精算課税制度の適用状況について

国税庁より令和6年分の贈与税の申告状況についての報道発表がありました。令和5年度税制改正により令和6年分から相続時精算課税制度にも新たな基礎控除(110万円)が設けられたことから相続時精算課税制度を適用した申告人員は大幅に増加した結果となりました。

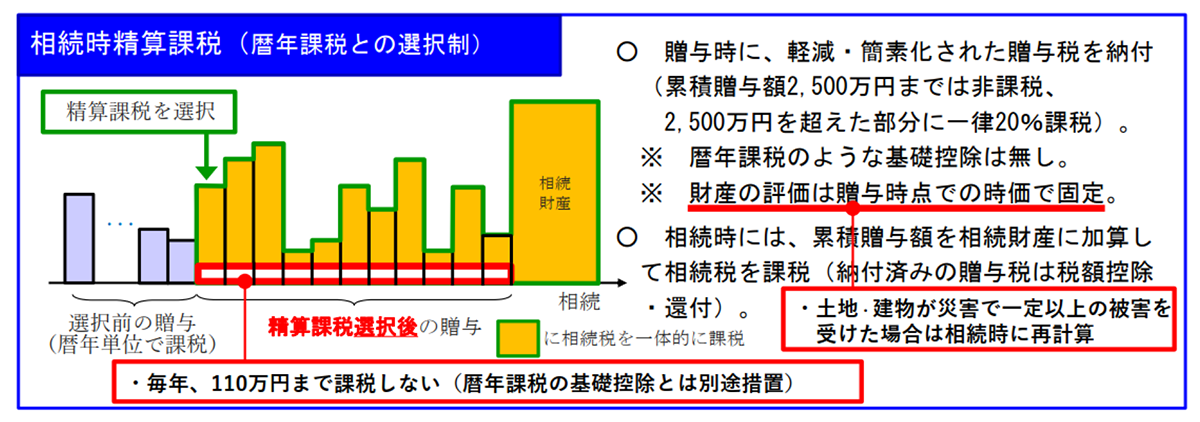

1.相続時精算課税制度の概要

相続時精算課税制度とは、原則として贈与をした年の1月1日において、60歳以上の父母または祖父母から、同日において18歳(令和4年3月31日以前の贈与については20歳)以上の子または孫に対し、財産を贈与した場合において選択できる贈与税の制度です。この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日までの間に一定の書類を添付した「相続時精算課税選択届出書」を提出する必要があります。

贈与税の計算は、その選択した年以後、その年の1月1日から12月31日まで間に、その選択に係る贈与者(特定贈与者)から贈与を受けた財産の合計額から、特別控除額(限度額:2,500万円。ただし、前年以前において、既にこの特別控除額を控除している場合は、残額が限度額となります。)を控除した後の金額に、一律20%の税率を乗じて計算します。特別控除額は期限内申告書に控除を受ける金額その他必要な事項の記載がある場合に限り適用が可能となります。

この制度の最大の特徴は、贈与税と相続税を一体として考えるところにあり、特定贈与者から相続時精算課税制度による贈与により財産を取得した者については、その特定贈与者の相続時には、相続時精算課税制度を適用した贈与財産の価額を相続税の課税価格に加算し、その贈与財産につき課された贈与税額は、相続税額から控除されます。控除しきれなかった金額がある場合において、その控除しきれなかった金額に相当する税額が還付されます。

なお、相続時精算課税制度を選択すると、その特定贈与者から贈与を受ける財産については、その選択をした年分以降すべてこの制度が適用され、暦年課税へ変更することはできません。

2.改正内容

相続時精算課税適用者が特定贈与者から贈与を受けた場合において、暦年課税の基礎控除とは別途、毎年110万円の基礎控除が設けられます。なお、この控除を受けた金額については、特定贈与者の死亡時における相続税の課税対象とされません。

また、相続時精算課税適用者が特定贈与者から贈与を受けた土地・建物が、その後の災害によって一定の被害を受けた場合には、当該災害によって被害を受けた部分に相当する額を控除した残額をもって相続税の課税対象とすることとされます。

(出典:自民税制調査会配布資料)

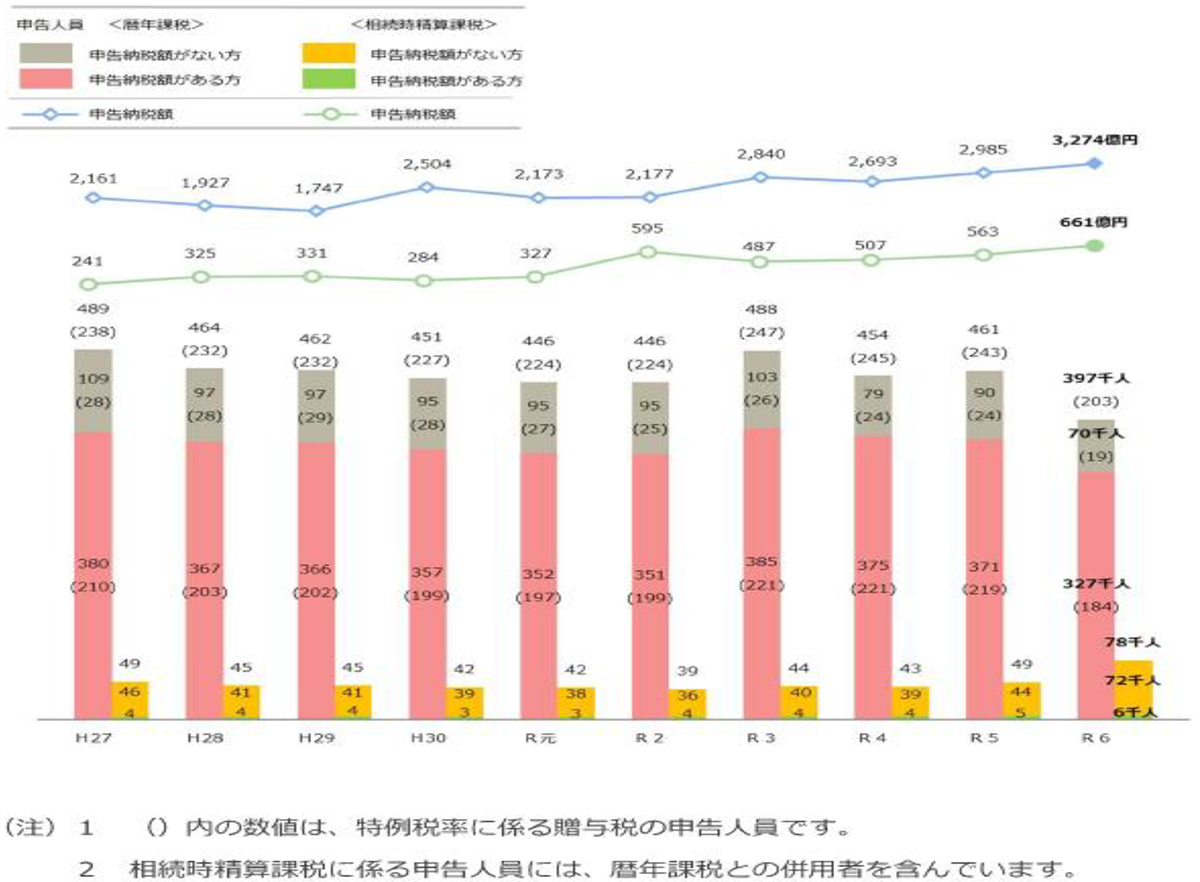

3.贈与税の課税方法別の申告状況について

暦年課税制度を適用した申告人員は39万7千人(対前年比-14.0%)とその申告納税額は3,274億円(対前年比+9.7%)となっており、前年分と比較すると申告人員は減少し申告納税額は増加しています。一方で相続時精算課税制度を適用した申告人員は7万8千人(対前年比+59.2%)とその申告納税額は661億円(対前年比+17.5%)となっており前年分と比較するといずれも増加しました。

《暦年課税及び相続時精算課税別の申告状況の推移》

(出典:国税庁報道発表資料)

令和5年度税制改正により令和6年分から相続時精算課税制度にも新たな基礎控除(110万円)が設けられ、暦年課税制度と異なり基礎控除の範囲内の贈与であれば生前贈与加算の対象とならない点をメリットと考え選択された方が増加したものと予想されます。

相続時精算課税制度を選択して110万円以下の贈与を行った後に110万円を超える贈与があったことが判明した場合や贈与財産の評価誤りにより財産額が増加し110万円を超える場合については、特別控除額(2,500万円)を適用することはできないので注意が必要です。

(文責:税理士法人FP総合研究所)