【No1010】非課税になる教育資金の贈与

昨今の物価高の影響は教育費も例外ではなく、お子様のいらっしゃるご家庭では大きな課題ではないでしょうか。教育資金確保の選択肢の1つとして「教育資金の贈与」が考えられます。原則として贈与を受けたすべての財産は贈与税の課税の対象となりますが、その財産の性質や贈与の目的などからみて、一定の財産については贈与税がかからないこととなっており、教育資金の贈与についても一定の条件を満たせば贈与税がかりません。今回は、非課税になる教育資金の贈与ついてご紹介します。

(1)教育資金一括贈与に係る贈与税の非課税措置

① 概要

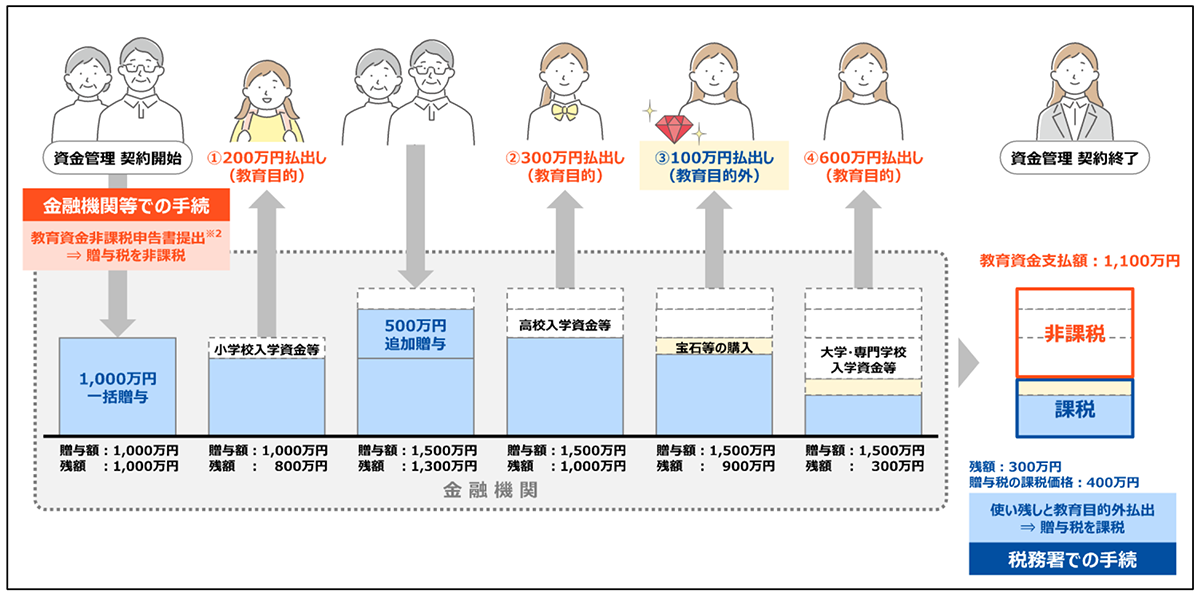

平成25年4月1日から令和8年3月31日までの間に、30歳未満の方(以下「受贈者」といいます。)が、教育資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(父母、祖父母など。以下、「贈与者」といいます。)から、信託受益権を取得した場合、書面による贈与により取得した金銭を銀行等に預入をした場合又は書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合には、金融機関等の営業所を経由して教育資金非課税申告書を提出(※1)することにより、1,500万円までの金額に相当する部分の価額については、贈与税が非課税となります。

なお、平成31年4月1日以後に取得した信託受益権等について、その取得した日の属する年の前年分の受贈者の所得税に係る合計所得金額が1,000万円を超える場合には、この非課税制度の適用を受けることができません 。

② 受贈者が30歳に達した場合の取扱い

非課税拠出額から教育資金支出額(※2)(学校等以外の者に支払われる金銭については、500万円 を限度とします。)を控除した残額については、受贈者が30歳に達した日(受贈者が学校等に在学している場合及び受贈者が教育訓練給付金の支給対象となる教育訓練を受講している場合を除く。)に贈与があったものとして贈与税を課税(受贈者が死亡した場には、残額についての贈与税の課税はありません。)することとされています。

③ 教育資金管理契約中に贈与者が死亡した場合の取扱い

契約期間中に贈与者が死亡した場合には、原則として(※3)、その死亡日における非課税拠出額から教育資金支出額を控除した残額のうち、一定の計算をした金額(以下「管理残額」といい ます。)を、その贈与者から相続等により取得したものとみなされます。また、教育資金口座に係る契約が終了した場合には、非課税拠出額から教育資金支出額を控除(相続等により取得したものとみなされた管理残額がある場合には、その管理残額も控除します。)した残額があるときは、その残額はその契約終了時に贈与があったこととされます。

なお、受贈者が贈与者の子以外(孫など)の一定の者である場合には、管理残額のうち、 令和3年4月1日以後に贈与により取得した信託受益権等に対応する部分の相続税額について、 相続税額の2割に相当する金額を加算する規定が適用されます。

(出典:文部科学省HP掲載資料)

※1 この非課税制度の適用を受けるためには、教育資金口座の開設等を行った上で、教育資金非課税申告書をその口座の開設等を行った金融機関等の営業所等を経由して、信託や預入などをする日(通常は教育資金口座の開設等の日)までに、受贈者の納税地の所轄税務署長に提出等をしなければならないこととされています。(教育資金非課税申告書は 、金融機関等の営業所等が受理した日に税務署長に提出されたものとみなされます。)

※2 「教育資金支出額」とは、金融機関等の営業所等において、教育資金の支払の事実を証する書類等(領収書等)により教育資金の支払の事実が確認され、かつ、記録された金額の合計額をいいます。

※3 贈与者の死亡日において、受贈者が23歳未満である場合や平成31年4月1日以後に取得した信託受益権等がない場合など、一定の場合には相続等により取得したものとはみなされません。ただし、贈与者の死亡に係る相続税の課税価格の合計額が5億円を超えるときは、受贈者が23歳未満である場合等であっても、その贈与者の死亡の日における管理残額を、その受贈者がその贈与者から相続等によって取得したものとみなされることとされました。

(2)扶養義務者からの生活費・教育費の贈与

① 概要

夫婦や親子、兄弟姉妹などからの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるものは、贈与税が非課税となります。ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、治療費、療養費その他子育てに関する費用などを含みます。また教育費とは子や孫の教育上通常必要と認められる学資、教材費、文具費、通学のための交通費、学級費、修学旅行参加費等をいい、義務教育にかかる費用に限りません。

なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。したがって生活費や教育費の名目で贈与を受けた場合であっても、それを預金にする場合や株式や不動産などの買い入れ資金に充てている場合には贈与税がかかることとなります。

② 扶養義務者の順位

扶養義務者が複数いる場合の扶養をすべき者の順位については、その当事者間での協議によるべきこととなっており、これが調わなければ家庭裁判所が定めることとしています(民法878条)。したがって、優先順位は定められていません。優先的に父母が子に対して扶養義務を履行することが絶対ではなく、祖父母が孫に対して扶養義務を履行することも十分に考えられます。したがって、祖父母が孫へ、必要な都度、教育費に充てる金銭の贈与を行っても、贈与税は非課税となります。

(3)まとめ

教育資金一括贈与の非課税制度は、教育を目的とした資金を一括で贈与できることが特徴となります。しかし、贈与者は信託銀行等と教育資金管理契約を結び教育資金口座の開設が必要であり、受贈者は必要に応じて教育資金口座から引き出し、教育資金に充てた領収書を所定の期限までに金融機関に提出する必要があるなど、手続きが少々煩雑になります。教育資金を支出する都度贈与するのであれば非課税となりますので、必要に応じて贈与する方法も考えられます。

(文責:税理士法人FP総合研究所)