【No1011】極めて高い水準の所得に対する負担の適正化措置(特定の基準所得金額の課税の特例)

令和7年6月16日に国税庁より極めて高い水準の所得に対する負担の適正化措置(特定の基準所得金額の課税の特例)についての適用判定表兼税額計算書が公表されております。今回はこの特例についてご紹介します。

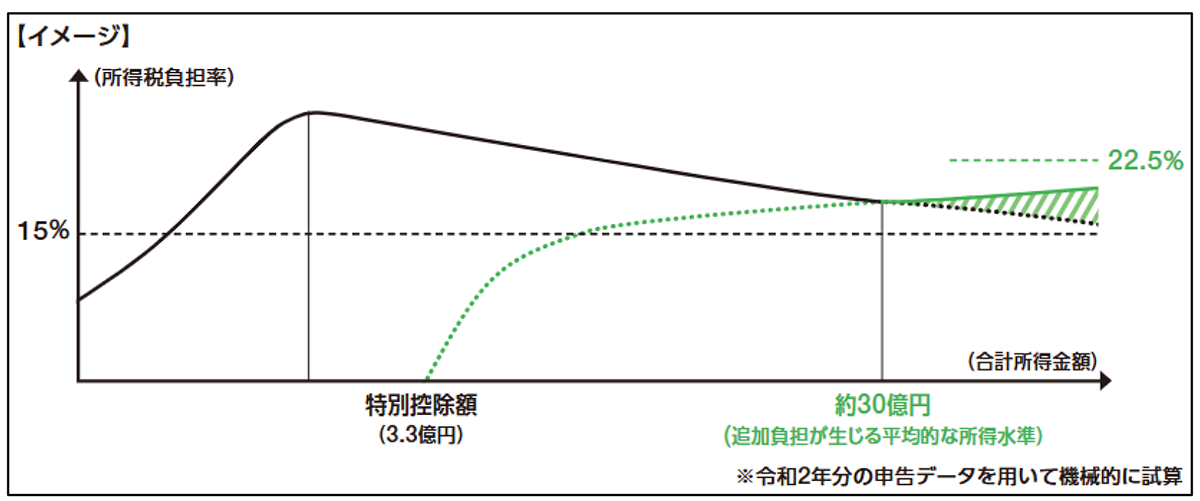

(1)概要

株式や不動産の譲渡に係る所得については分離課税として15%の所得税が課税されることとなりますが、分離課税による所得が多い場合、超高所得者でも所得税の負担率が低くなるという問題がありました。

上記のような問題に対する税負担の公平性の観点から、令和5年度の税制改正において極めて高い水準の所得に対する負担の適正化のための措置が設けられることになり、一定の所得を超える場合に追加の税負担が生じることとなります。

なお、この制度は令和7年度の所得より適用されることとなります。

(出典:財務省令和5年度税制改正掲載資料)

(2)計算式

この特例による所得税の課税については「特定の基準所得の課税の特例に関する適用判定書兼税額計算書」に基づいて下記の算式により計算されます。

※1 総合所得、分離所得、山林所得及び退職所得の各所得を合算した金額となります。

また、源泉徴収することを選択した特定口座内における上場株式等に係る譲渡所得等又は上場株式等に係る配当所得等など、確定申告不要制度を適用して確定申告に含めないことを選択できる所得についても、同制度の適用がないものとして所得金額を計算します。

※2 本特例の適用がないものとして仮で申告書を作成した場合における税額となります。

<計算例>

納税者の所得について、上場株式の譲渡による所得金額15億円のみとする場合

① 15億円 - 3.3億円 = 11億7,000万円

② ① × 22.5% = 2億6,325万円

③ ② - 2億2,500万円※ = 3,825万円

※15億円 × 15%(本来の分離所得の税率) = 2億2,500万円(基準所得税額)

(3)相続への影響

この特例については令和7年度以降の所得について適用されることから、1月1日から相続開始日までの間に大口の株式譲渡等を行っている場合、被相続人の準確定申告において上記特例による追加の課税が生じる可能性が考えられます。

また、この特例は上記(2)で記載したように申告不要制度の対象所得についても基準所得金額として合算して計算をすることになりますので注意が必要となります。

(文責:税理士法人FP総合研究所)