【No1019】譲渡制限付株式に係る役員報酬について

近年、税制上の取り扱いが整備されたこともあり、役員報酬として譲渡制限付株式を交付する企業は増加しています。

今回は、譲渡制限付株式に係る役員報酬について解説します。

1.譲渡制限付株式に係る役員報酬について

譲渡制限付株式とは次の要件を満たす株式をいいます。

①譲渡(担保権の設定その他の処分を含む。)についての制限がされており、かつ、譲渡制限期間が設けられていること。

②個人から役務の提供を受ける内国法人又はその株式を発行し、若しくは同項の個人に交付した法人がその株式を無償で取得することとなる一定の事由が定められていること。

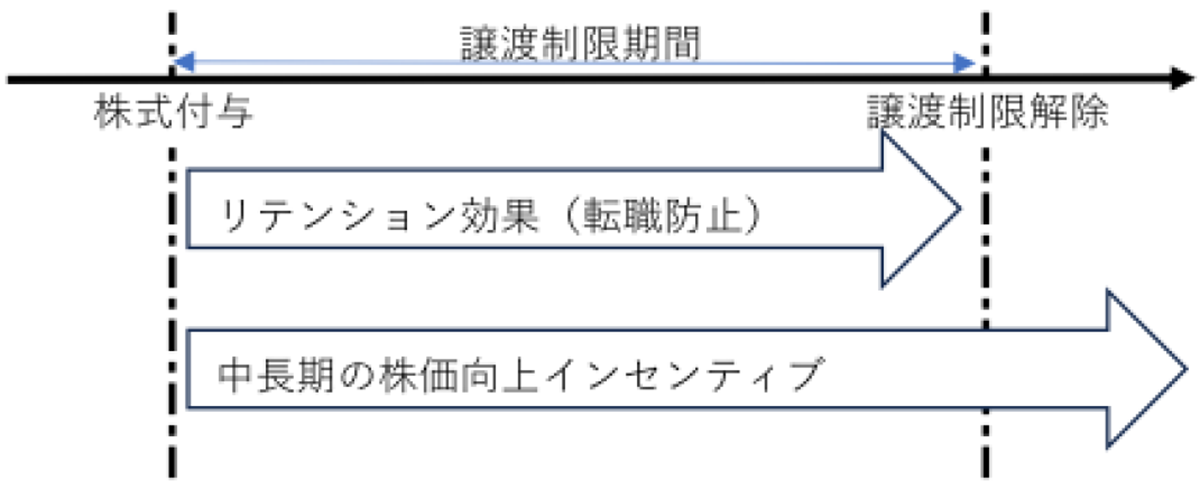

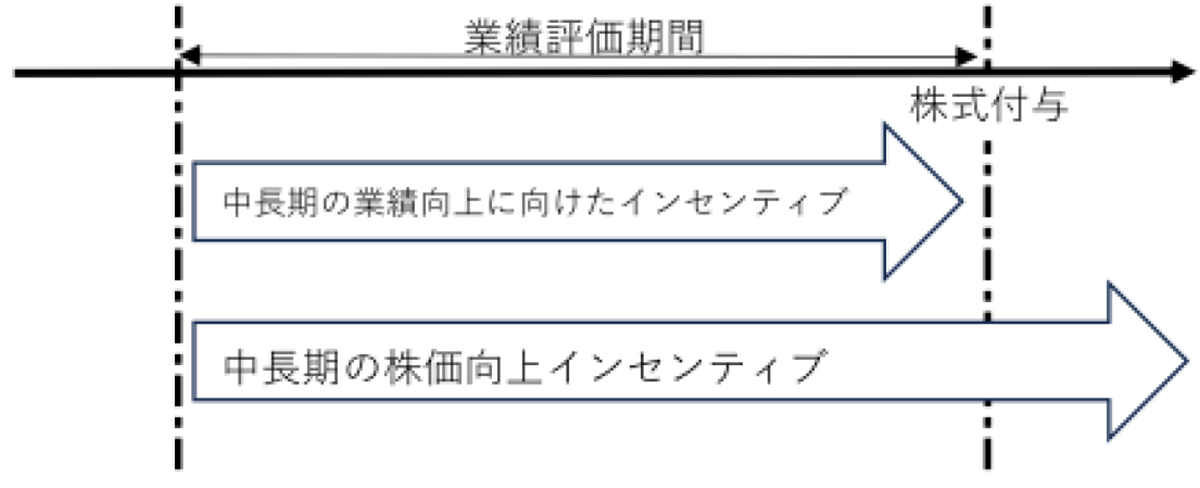

譲渡制限付株式に係る役員報酬には、事前交付型と事後交付型のものがあります。

事前交付型とは、職務執行開始後速やかに譲渡制限の付いた株式を交付する形態のものを指し、事前交付型リストリクテッド・ストックが該当し、事後交付型とは、職務執行期間が終了した後に株式を交付する形態のものを指し、事後交付型リストリクテッド・ストック、パフォーマンス・シェアが該当します。

【事前交付型リストリクテッド・ストックのイメージ】

無償取得される事由として勤務条件のみが付されている

もので一定期間の譲渡制限が付された現物株式を事前に

役員に交付するもの。

【事後交付型リストリクテッド・ストック、パフォーマンス・シェアのイメージ】

以下の条件に応じて現物株式を事後に役員に交付

(一定期間の譲渡制限を付けることも可能)するもの。

・事後交付型リストリクテッド・ストック:

勤務条件のみを条件に役員に交付(業績条件無し)

・パフォーマンス・シェア:業績条件に応じて役員に交付

2.特定譲渡制限付株式に係る役員報酬の所得税の課税関係

特定譲渡制限付株式とは、譲渡制限付株式であって、次の要件に該当するものをいいます。

①その譲渡制限付株式がその役務の提供の対価としてその個人に生ずる債権の給付と引換えにその個人に交付されるもので

あること。

②①に掲げるもののほか、その譲渡制限付株式が実質的にその役務の提供の対価と認められるものであること。

特定譲渡制限付株式に係る役員報酬については、付与された譲渡制限付株式の譲渡制限期間中の処分が制限され、また、無償取得事由に該当した場合には、没収される可能性があります。

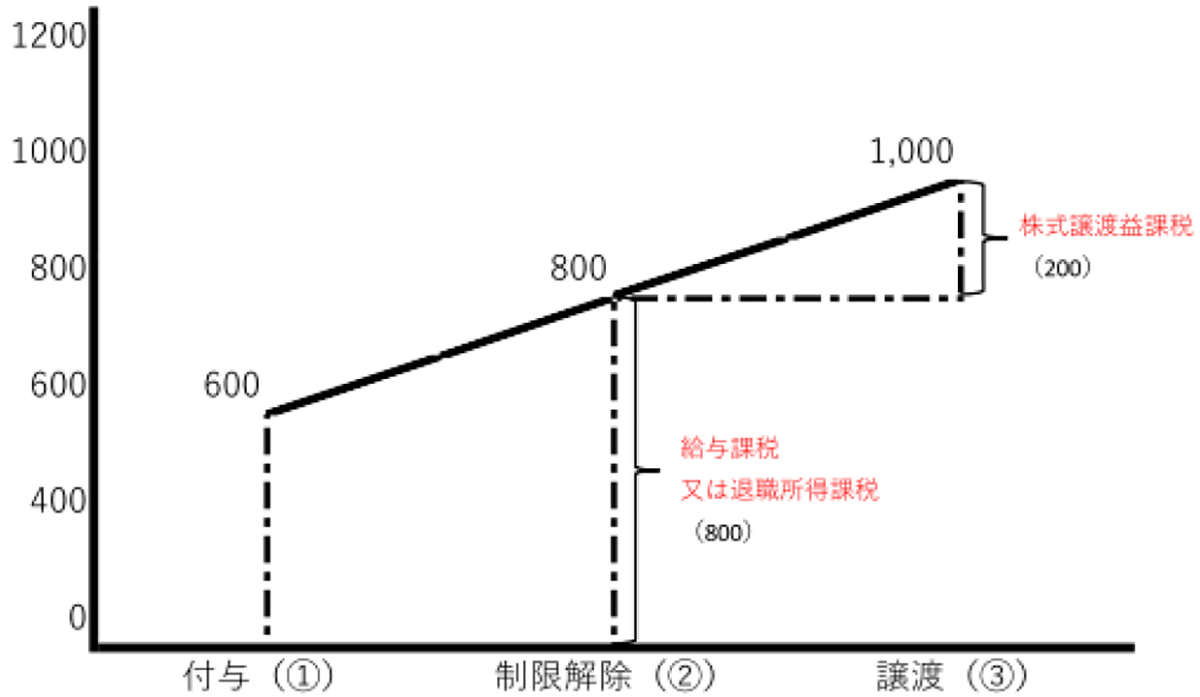

発行法人から特定譲渡制限付株式を無償で付与された場合、その特定譲渡制限付き株式を取得した個人には、その株式の譲渡制限が解除された時点で株式を自由に売却できるようになるため、経済的利益が確定したと見なされ所得課税が生じ、譲渡制限解除時の株価が給与所得(譲渡制限が譲渡制限株式を交付された者の退職に基因して解除されたと認めれるときは退職所得)として課税されます。また、譲渡制限解除後に株式を売却した場合、売却時の株価と譲渡制限解除時の株価との差額が、譲渡所得として課税されます。

なお、特定譲渡制限付株式に該当しない株式に係る役員報酬について、原則どおり株式の交付を受けた際に、交付時の株価に基づいて所得課税が生じることとなります。

3.譲渡制限付株式に係る役員報酬の法人税の取り扱い

(1)譲渡制限付株式を対価とする費用の帰属年度の特例

内国法人が個人から役務の提供を受ける場合において、その役務の提供に係る費用の額につき、特定譲渡制限付き株式が交付されたときは、その個人において給与等課税が生ずることが確定した日において、その役務の提供を受けたものとして、法人税法の規定を適用するとされています。

特定譲渡制限付株式とは譲渡制限付き株式であって個人から受けた役務の提供の対価としてその個人に生ずる債権の給付と引換えにその個人に交付されるものその他その個人に給付されることに伴って。その債権が消滅するものをいいます。

【税務仕訳イメージ】

交付時:前払費用 〇〇〇 /報酬債務 〇〇〇 譲渡制限解除時:役員報酬 〇〇〇 /前払費用 〇〇〇

報酬債務 〇〇〇 /資本金等 〇〇〇

(2)法人税法上の役員給与

内国法人が役員に対して支給する給与は、以下のいずれかに該当する給与で、不相当に高額でない部分に限り、損金算入することができます。

①定期同額給与

②事前確定届出給与

③業績連動型給与

なお、退職給与で業務連動給与に該当しないものについてはこれら①から③の要件を満たさなくても損金の額に算入されます。

②の事前確定届出給与は、事前の届出に従い、所定の時期に確定額の金銭又は確定数の株式もしくは新株予約権等を支給するものをいいますが、役員給与として特定譲渡制限付株式が交付された場合には、原則として事前確定届出給与の要件に該当する特定譲渡制限付株式による給与の額は損金の額に算入されます。

なお、役員の職務につき、次の要件を満たす株主総会等の決議により定めに基づき交付される特定譲渡制限付株式による給与は事前確定届出給与の届出は不要とされています。

(イ)職務の執行の開始の日から1月を経過する日までにされる決議による定めであること。

(ロ)役員の職務につき所定の時期に確定額等を経過する日までにされる決議であること。

(ハ)決議の日から1月を経過する日までに、その職務につきその役員に生ずる債権の額に相当する特定譲渡制限付株式を交付する旨の定めであること。

③の業績連動給与は、業績に連動して支給する給与で、以下の要件を満たすものが該当します。

・対象会社:内国法人(同族会社にあっては、非同族会社による完全支配関係がある法人に限る。)

・算定指標:利益の状況を示す指標、株式の市場価格の状況を示す指標、売上高の状況を示す指標(※1)を基礎としていること。

※1 利益の状況を示す指標及び売上高の状況を示す指標は、有価証券報告書に記載されるものに限る。

※2 売上高の状況を示す指標については、他の指標と同時に用いる場合のみ利用可

・算定方法:金銭の場合は確定額、株式又は新株予約権の場合は確定数を限度として算定指標に基づく客観的なものであり、かつ、他の業務執行役員に対して支給する業績連動給与に係る算定方法と同様のものであること。

・プロセス:構成員の過半数が独立社外取締役である報酬委員会の決定等、一定の手続きにより決定していること及び、算定方法が有価証券報告書等により開示されていること。

・その他:一定期間までに交付又は交付される見込みであること及び、損金経理をしていること。

なお、特定譲渡制限付株式による給与で、無償で取得される株式の数が役務提供期間以外の事由に変動するものは業績連動給与に該当することとされていますが、一方で、無償で取得される数が業績に関する指標等により変動する譲渡制限付株式による給与は、損金の額に算入するための要件を満たし得ないこととされているため、業績連動給与であっても損金の額に算入されないこととなります。(法人税法基本通達9-2-16の2)

このように優秀な人材を企業につなぎとめる効果が見込まれる株式報酬制度を役員向けに導入する企業は増加傾向にあり、役員以外も対象にした株式報酬制度を導入する企業も出てきています。

人手不足の深刻化が進むなか、今後もこの傾向は続くと考えられます。

【参考】経済産業省『「攻めの経営」を促す役員報酬-企業の持続的成長のためのインセンティブプラン導入の手引-(2023年3月時点版)』

(文責:税理士法人FP総合研究所)