【No1023】相続税における未成年者控除及び障害者控除の2回目の計算方法

相続税の計算における未成年者控除及び障害者控除は、それぞれ控除対象者である期間に複数回相続が発生した場合には、その発生した相続ごとに重ねて適用が可能ですが、既に適用した金額について調整が必要となります。今回は、当該制度の概要と共に、具体的な計算方法をご紹介します。

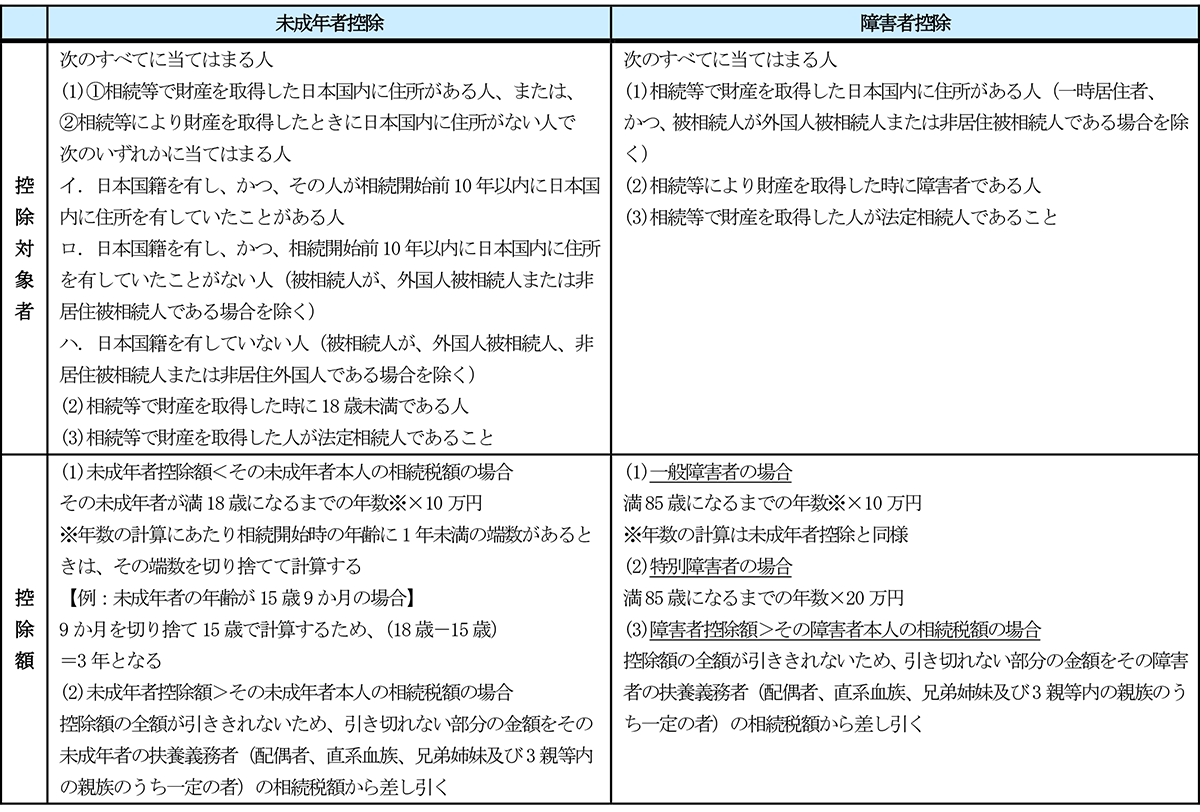

(1)未成年者控除及び障害者控除の概要

2つの制度について、概要は下記のとおりです。

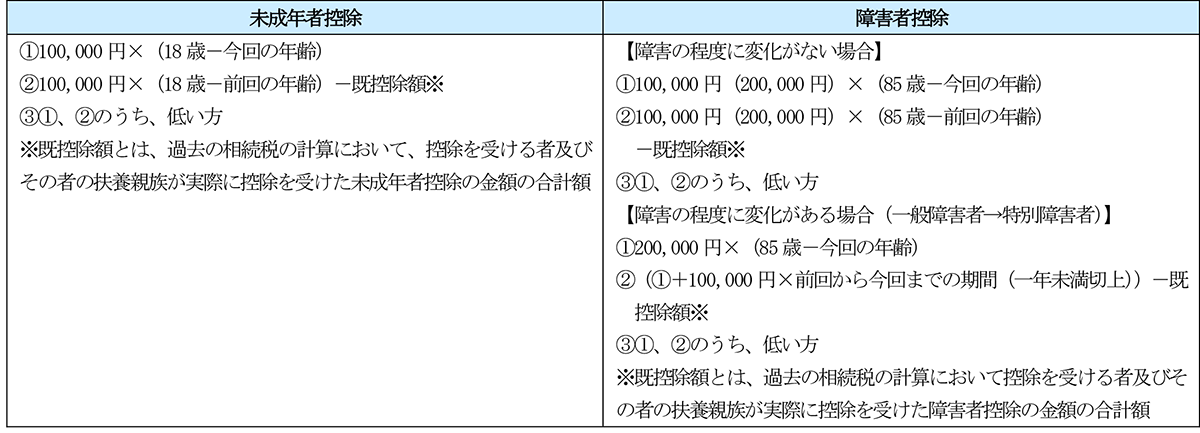

(2)2回目の適用を受ける場合の控除額の計算方法

相続税の未成年者控除及び障害者控除について、重ねて適用を受ける場合(2回目以降の適用)の計算方法は下記のとおりです。

相続税の未成年者控除及び障害者控除について、それぞれ2回目適用時の控除額について、具体例を用いてご紹介します。

① 2回目の未成年者控除を受ける場合の控除額

【前提】

イ.1回目の相続税申告時

㋑ 相続人Aの年齢:8歳

㋺ 相続人Aの相続税額:50万円

㋩ 相続人Aに適用された未成年者控除額:

(18歳-8歳)×10万円=100万円>50万円 ∴50万円

ロ.2回目の相続税申告時

㋑ 相続人Aの年齢:15歳

㋺ 相続人Aの相続税額:100万円

【未成年者控除の計算】

イ.10万円×(18歳-今回の年齢15歳)=30万円

ロ.10万円×(18歳-前回の年齢8歳)-前回の既控除額50万円=50万円

ハ.イまたはロの低い方 ∴30万円

【相続人Aの納付相続税額】

100万円-未成年者控除額30万円=70万円

② 2回目の障害者控除を受ける場合の控除額

【前提】

イ.1回目の相続税申告時

㋑ 相続人Aの年齢:30歳

㋺ 相続人Aの障害者区分:一般障害者

㋩ 相続人Aの相続税額:250万円

㋥ 相続人Aに適用された障害者控除額:

(85歳-30歳)×10万円=550万円>250万円 ∴250万円

ロ.2回目の相続税申告時

㋑ 相続人Aの年齢:60歳

㋺ 相続人Aの障害者区分:一般障害者

㋩ 相続人Aの相続税額:500万円

【障害者控除の計算】

イ.10万円×(85歳-今回の年齢60歳)=250万円

ロ.10万円×(85歳-前回の年齢30歳)-前回の既控除額250万円=300万円

ハ.イまたはロの低い方 ∴250万円

【相続人Aの納付相続税額】

500万円-障害者控除額250万円=250万円

③ 2回目の障害者控除を受ける場合で、障害の程度に変化がある場合の控除額

【前提】

イ.1回目の相続税申告時

㋑ 相続人Aの年齢:30歳

㋺ 相続人Aの障害者区分:一般障害者

㋩ 相続人Aの相続税額:250万円

㋥ 相続人Aに適用された障害者控除額:

(85歳-30歳)×10万円=550万円>250万円 ∴250万円

ロ.2回目の相続税申告時

㋑ 相続人Aの年齢:60歳

㋺ 相続人Aの障害者区分:特別障害者

㋩ 相続人Aの相続税額:800万円

【障害者控除の計算】

イ.20万円×(85歳-今回の年齢60歳)=500万円

ロ.(イ+10万円×前回から今回までの期間(注)30年)-前回の既控除額250万円=550万円

ハ.イまたはロの低い方 ∴500万円

【相続人Aの納付相続税額】

800万円-障害者控除額500万円=300万円

上記のとおり、未成年者控除及び障害者控除を複数回受ける場合、これまでの相続税申告において既に控除を受けた金額を考慮して計算することになります。適正な控除額を算定することはもちろんですが、相次相続控除の適用漏れを防ぐためにも有効であるため、相続税の申告の際には過去の相続税の申告書を確認することも重要です。

(文責:税理士法人FP総合研究所)