【No1025】令和7年分年末調整における留意事項について

令和7年度税制改正により、所得税の基礎控除などの見直しや、新たな制度が創設されたました。

これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。

そのため、令和7年12月に行われる年末調整に影響を及ぼすこととなりますので、今回は、これら改正内容や留意事項についてご紹介します。

1.改正の概要

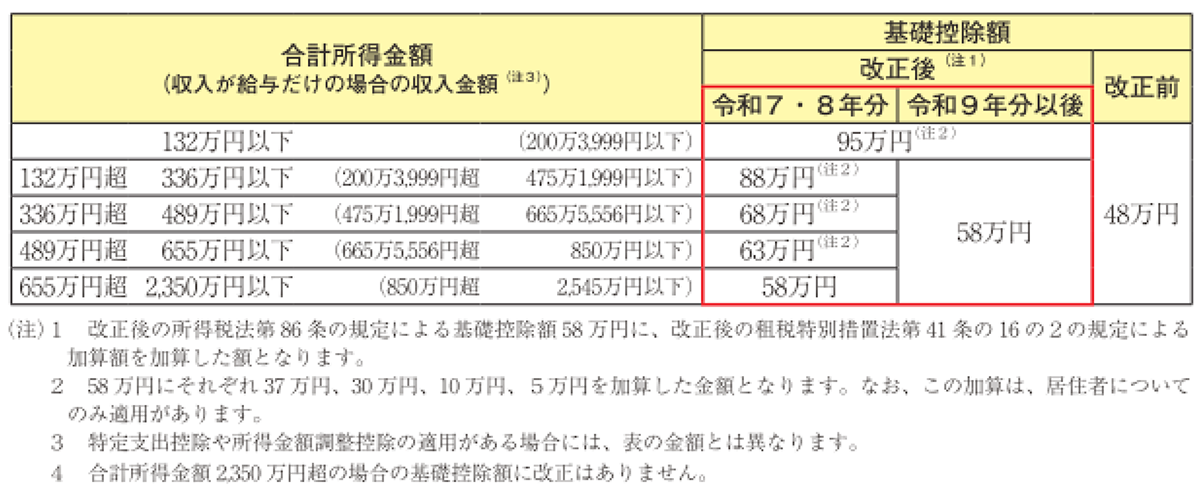

(1)基礎控除の見直し

次のとおり、合計所得金額に応じて、基礎控除額が改正されました。

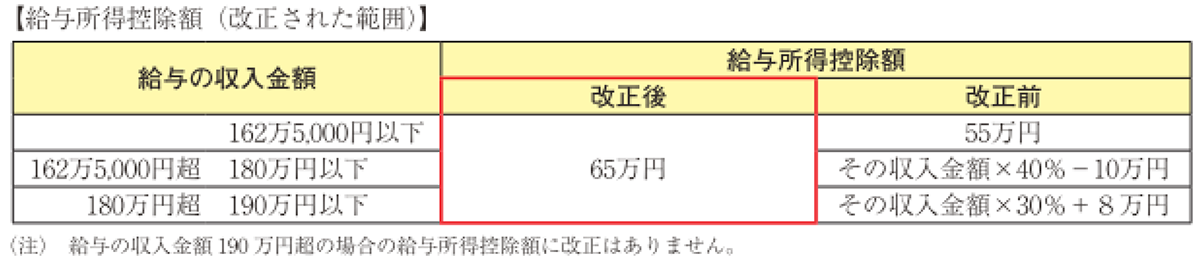

(2)給与所得控除の見直し

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

(3)特定親族特別控除の創設

①所得者が特定親族※を有する場合には、その所得者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて次の金額を控除する特定親族特別控除が創設されました。

②控除対象扶養親族と、合計所得金額が100円以下である特定親族は「源泉控除対象親族」とされました。

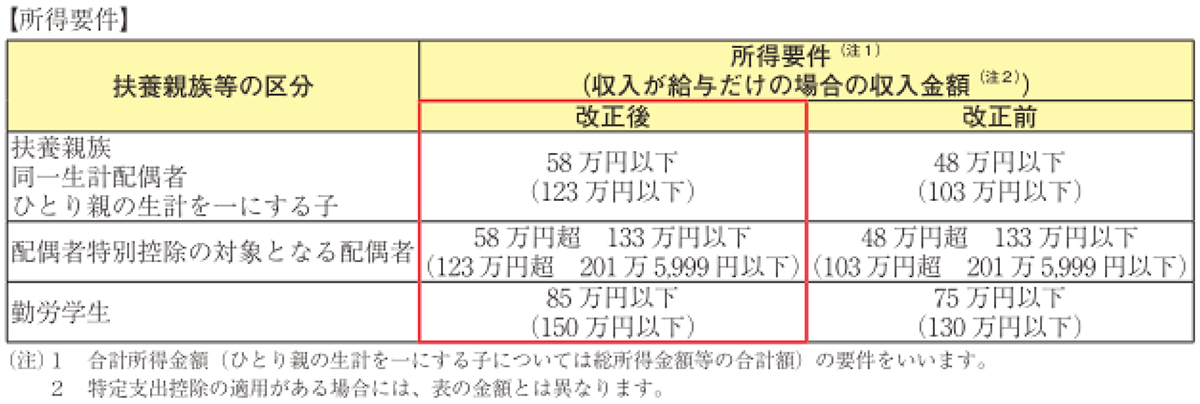

(4)扶養親族等の所得要件の改正

(1)の基礎控除の改正に伴い、次の表のとおり、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

※扶養親族、同一生計配偶者、ひとり親の生計を一にする子、配偶者特別控除の対象となる配偶者については、所得者の扶養に含める場合のその含める人の所得要件で、勤労学生については、所得者本人が勤労学生控除の適用を受ける場合の所得要件となります。

2.年末調整における留意事項

(1)扶養控除等(異動)申告書

上記1.(2)、(4)の改正により、新たに扶養控除等の対象となる扶養親族等を有することとなった給与の支払を受ける人は、その旨を記載した「令和7年分給与所得者の扶養控除等(異動)申告書」を給与の支払者に提出することとなります。

なお、給与の支払いを受ける人はこの申告書を、原則として令和7年12月1日以後最初に給与の支払いを受ける日の前日までに提出することとなりますが、年末調整を行う時までに申告書の提出があれば、その申告に基づいて年末調整を行うことができますので、申告を忘れないようにしてください。

(2)特定親族特別控除申告書

年末調整において、上記1.(3)の適用を受けようとする給与の支払を受ける人は、その年最後に給与の支払を受ける日の前日までに、「給与所得者の特定親族特別控除申告書」を給与の支払者に提出する必要がありますので、申告を忘れないようにしてください。

(3)基礎控除申告書

上記1.(1)のとおり基礎控除が改正されましたので、合計所得に応じた基礎控除を正しく受けるために、「給与所得者の基礎控除申告書」の提出を忘れないようにしてください。

(4)配偶者控除等申告書

上記1.(2)のとおり給与所得控除額が改正されましたので、配偶者に給与所得がある場合には、改正後の給与所得控除額を適用して算出された合計所得金額を記載するようにしてください。

3.まとめ

令和7年度税制改正において所得税の改正や新たな制度が創設されたことにより、年末調整における計算は従来よりもより複雑になるものと思われます。そのため、計算が誤ってしまうと、受けられるはずの控除が受けれないことにもなりかねません。

正しく控除を受けるため、給与の支払者から求められる年末調整に必要な書類に正確に記載し提出していただく必要がありますので、記入誤りや提出漏れがないようお気を付けください。

(文責:税理士法人FP総合研究所)