【No1046】インボイス制度の経過措置(2割特例)の適用期限を迎えるにあたって

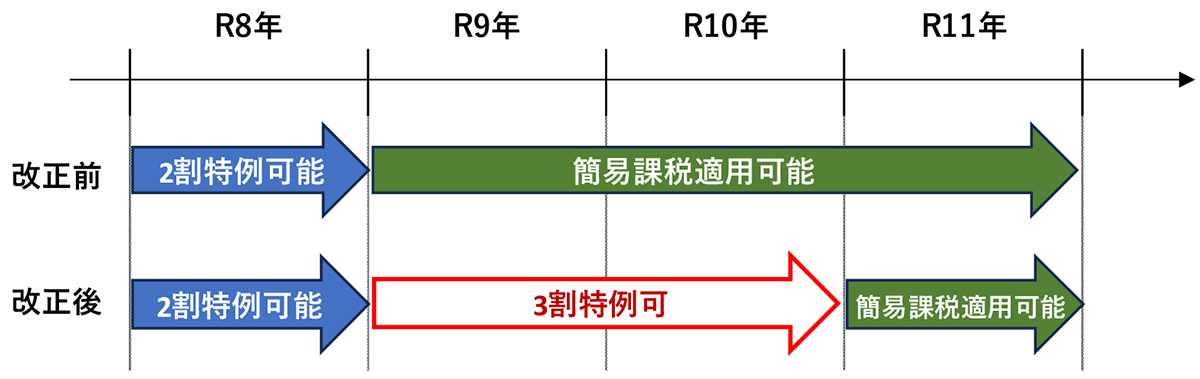

令和5年10月のインボイス制度導入にあたって、免税事業者からインボイス発行事業者(課税事業者)となった方には、仕入税額控除額を「特別控除税額(売上げに係る消費税額の8割)」とすることができる負担軽減のための経過措置(いわゆる2割特例)が創設されました。この特例を適用すると、納付する消費税額は、売上げに係る消費税額の2割で足りる制度です。

当該経過措置は令和8年9月30日までの日の属する各課税期間において適用できるとされており、令和8年9月30日以降に課税期間終了日を迎える課税事業者の中には、あと半年ほどで適用期限終了を迎える事業者もあるという状況です。

今回は、「2割特例」の適用期限を迎えるにあたって令和8年度税制改正で創設された「3割特例」の制度及び簡易課税への移行について説明します。

1. 「3割特例」について

令和8年度税制改正では、インボイス発行事業者の登録を受けたことにより免税事業者から課税事業者となった個人事業者に係る令和9年分・令和10年分の消費税の確定申告において、納付税額を売上税額の3割とすることができる特例が創設されました。

ここで、注意が必要な点は、3割特例の適用を受けることが可能であるのは、一定の要件(※)を満たした個人事業者であり、法人においては、従前どおりに令和8年9月30日までの日の属する各課税期間で適用期限が終了となり、一般課税又は簡易課税での申告となります。ただし、簡易課税での申告にあたっては、後述する簡易課税への円滑な移行措置が創設されています。

(※)3割特例を受けることができる個人事業者の主な要件

①インボイス発行事業者の登録を受けている個人事業者である

②1月1日の時点で恒久的施設を有しない国外事業者でない

③基準期間(2年前)の課税売上高及び特定期間(前年1月~6月)の課税売上高がいずれも1,000万円以下である

④届出により課税期間を短縮していない

⑤相続により課税事業者となる課税期間ではない

⑥高額な資産を仕入れたことにより、課税事業者となる年ではない

2. 簡易課税への円滑な移行措置

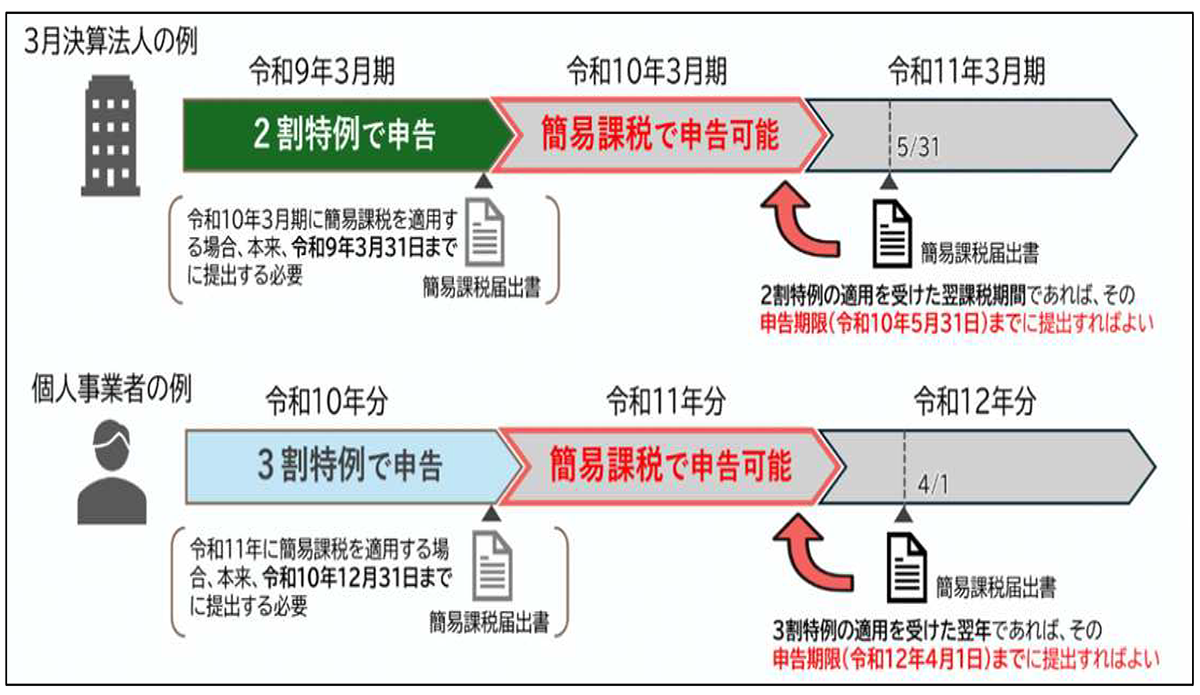

簡易課税制度の適用を受けるには、原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要がありますが、2割特例・3割特例の適用を受けた翌課税期間に簡易課税制度の適用を受けようとする場合は、その適用を受けようとする課税期間の申告期限(※1、※2)までに届出書を提出することで、その課税期間から簡易課税制度の適用を受けることが可能となります。

(※1)「2割特例」の適用を受けた課税期間の翌課税期間が、令和8年9月30日以前に終了する課税期間である場合は、その課税期間の末日までとなります。

(※2)確定申告書の提出期限の特例の適用を受ける法人等に関しては、当該特例により延長された期限が届出書の提出期限となります。

出典:国税庁「インボイス経過措置の見直し等」

上記のとおり、インボイス制度の導入を機に課税事業者となった事業者に対しては弾力的な措置が設けられており、2割特例の適用を受けた事業者が、簡易課税制度選択届出書をその特例の適用を受けた課税期間の翌課税期間中に提出し、かつ、同届出書にその届出書を提出した日の属する課税期間について適用を受ける旨を記載したときは、同届出書をその課税期間の初日の前日に提出したものとみなされるとされています。

ここで注意する必要があるのが、「特例の適用を受けた課税期間の翌課税期間中」と規定されている点であり、例えば、個人事業者が令和7年に2割特例を適用して申告し、令和8年に何らかの事由により一般課税により申告した場合、令和9年に簡易課税制度を選択するときは、「特例の適用を受けた課税期間の翌課税期間」には該当しないため、原則どおり、課税期間の初日の前日(令和8年12月31日)までに届出書を提出していなければ簡易課税制度を適用できなくなります。

2割特例適用後に一般課税で申告した者の簡易課税の届出書の提出期限は原則どおりとなることに留意しておく必要があります。

不動産賃貸業の事業者の中には、住宅に係る賃料収入が非課税売上げに該当する為に本来であれば免税事業者であるが、様々な理由でインボイス発行事業者として登録して課税事業者になっている事業者も少なくないと思われます。そのような事業者は当該経過措置の適用を受けていることが多い状況と推測されますので、今一度、改正内容も含めて制度内容についておさらいをしておくことが重要です。

(文責:税理士法人FP総合研究所)