【No1047】非上場株式の評価 ~法人税額等に相当する金額の改正について~

国税庁は、取引相場のない株式(非上場株式)を純資産価額方式で評価する際の「評価差額に対する法人税額等に相当する金額」に係る控除割合の改正を令和8年3月30日に公表しました。

そこで今回は、非上場株式の評価方法並びに、当該改正項目の「評価差額に対する法人税額等に相当する金額」について説明します。

1. 概要について

相続、遺贈又は贈与により取得した財産の価額は、相続税法22条において「当該財産の取得の時における時価」とされていますが、時価の求め方については法律には規定していません。そこで、国税庁が財産評価の一般的なマニュアルとして「財産評価基本通達(以下「評価通達」とします。)」を発遣し、実務では、評価通達に基づいて各種財産を評価しています。

2.評価通達に基づく取引相場のない株式の評価方法について

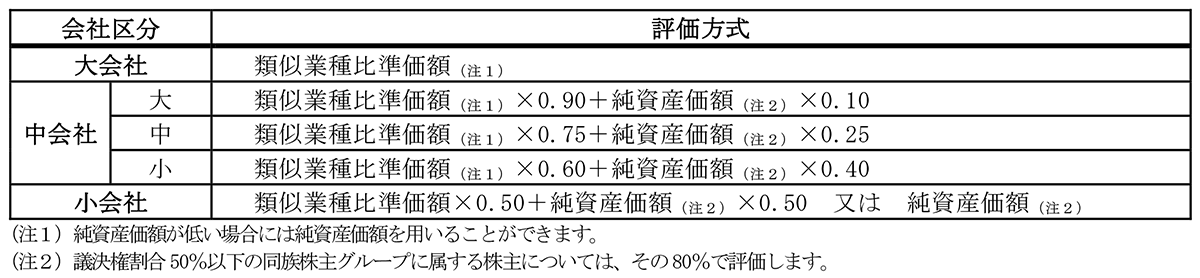

(1)取引相場のない株式の評価方法(原則的評価方式)

原則的評価方式による場合における取引相場のない株式の評価方法は、会社の規模に応じて類似業種比準価額、純資産価額又は、これらを併用して評価することとされています。

①類似業種比準価額

評価会社と事業内容が類似する業種に属する上場会社の平均株価に「1株当たりの配当金額」、「1株当たりの年利益金額」及び「1株当たりの純資産価額」の3要素について評価会社と上場会社を比準させて計算します。

②純資産価額

評価会社が課税時期において所有する資産及び負債を相続税評価額により計算した純資産価額から評価差額に対する法人税額等に相当する金額を控除した金額に基づき計算します。

③会社の規模に応じた評価方式

取引相場のない株式は、評価会社が「大会社」、「中会社」又は「小会社」のいずれに該当するかに応じて下記のとおりに評価します。

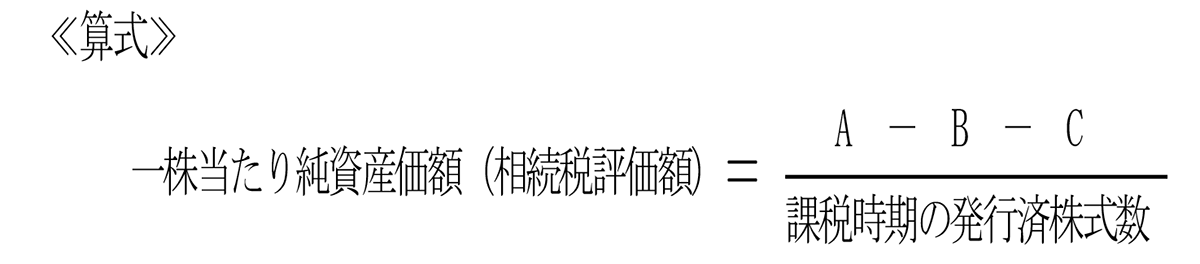

(2)純資産価額方式の計算方法

取引相場のない株式の評価における純資産価額方式の計算式は、以下のとおりです。

A = 課税時期の総資産価額(相続税評価額)

会計上、帳簿価額に資産計上されていない場合でも、相続税法上、資産計上が必要なものは、財産評価基本通達に基づき評価が必要となります(無償返還の届出+賃貸借契約の借地権など)。また、帳簿価額に計上がある資産でも、財産性がないものは、計上不要となります(財産性のない前払費用など)。

B = 課税時期の総負債価額(相続税評価額)

相続税法上、債務控除の対象となる、確実な債務を計上する必要があります(未納公租公課や、支給が確定した退職金など)。したがって、債務として確定していない引当金は、計上が不要となります。

C = 評価差額に対する法人税額等に相当する金額(注)

(注)評価差額に対する法人税額等に相当する金額の計算方法

①相続税評価額による純資産価額

②帳簿価額による純資産価額

③(①-②)×37%(改正後:38%)

※差し引きの結果、マイナスの場合は、ゼロ。

3.評価差額に対する法人税額等に相当する金額の算出方法の改正について

上記2で記載した評価差額に対する法人税額等に相当する金額に係る控除割合が、改正前は、37%でしたが、改正後は、38%となります。これは、令和7年度税制改正により、防衛特別法人税が創設されたことに伴う措置でして、令和8年4月1日以後の相続、遺贈又は贈与に適用されます。

なお、本改正に伴い、取引相場のない株式の計算明細書のうち、「第5表 1株当たりの純資産価額(相続税評価額)の計算明細書」と、「第8表 株式等保有特定会社の株式の価額の計算明細書(続)」における、「評価差額に対する法人税額等相当額」の欄につきましては、令和8年6月頃に改正が予定されています。

また、本改正に伴う注意点は、たとえば、令和8年中に非上場株式の贈与を実施した場合等、1月1日から3月31日までの期間(改正前:37%)と、4月1日から12月31日までの期間(改正後:38%)で、評価差額に対する法人税額等に相当する金額に係る控除割合が異なる点が挙げられます。

(文責:税理士法人FP総合研究所)