【No1049】土地区画整理事業施行中の宅地の評価について

土地区画整理事業は、事業が完了するまでの期間が十数年以上と長期間にわたり、その施行期間中に相続が発生した場合には、事業の進捗状況に応じて宅地の評価が変わります。今回は、土地区画整理事業の施行中に相続が発生した場合の宅地の評価について解説します。

(1)土地区画整理事業とは

土地区画整理事業とは、都市計画区域内の土地について、道路、公園、河川等の公共施設の整備改善及び宅地の利用の増進を図るため、土地区画整理法で定めるところに従って行われる土地の区画形質の変更及び公共施設の新設又は変更に関する事業のことをいいます。土地区画整理事業は概ね以下のような流れになります。

|

まちづくり案の検討 都市計画決定 |

地元住民や地権者とのまちづくり案の検討・調整を行い、土地区画整理事業の施行区域を都市計画決定します。 |

|

事業計画の決定等 |

事業内容(施行地区、設計、資金計画等)を決定し、行政の認可を取得します。 |

|

仮換地指定 |

新しくなる土地(換地)の配置を設計し、施行工事期間中に使う土地(仮換地)を指定します。 なお、一般的にはその仮換地がそのまま土地区画整理事業終了後に正式な換地となります。 |

|

建物移転補償・工事 |

仮換地の指定を受け、建物移転を実施し、道路・公園等の造成工事を実施します。 |

|

換地処分・登記 |

従前の宅地上の権利が換地上に移行します。また、この際、清算金も確定します。 ※施行者が土地、建物の変更に伴う登記をまとめて実施します。 |

|

清算金の徴収、交付 |

換地について、各地権者間の不均衡是正(土地の面積増減等)のため、金銭により清算し、事業完了となります。 |

(2)段階ごとの宅地の評価

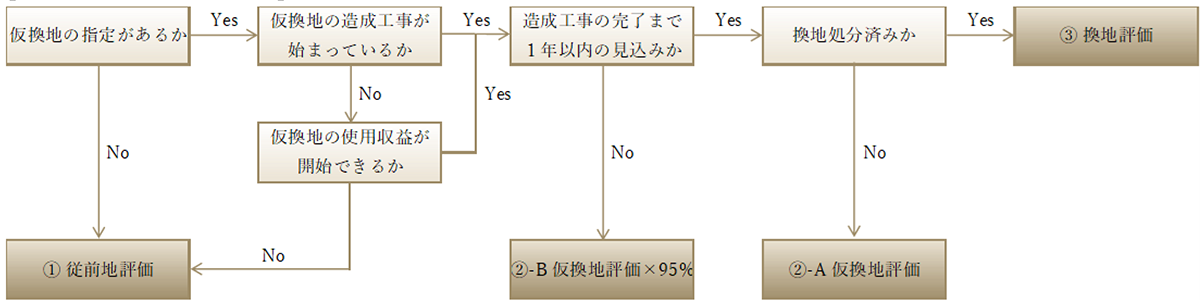

【宅地評価のフローチャート】

① 従前地評価

従前地とは、土地区画整理事業が行われる前のもともとの土地をいいます。従前地が所在する地域に応じて、路線価方式又は倍率方式により従前地の評価を行います。

また、仮換地の指定はあるものの、造成工事が行われておらず、かつ、仮換地について使用又は収益を開始する日を別に定めるとされているために当該仮換地について使用又は収益を開始することができないときについても、従前地の価額により評価します。

②―A 仮換地評価

仮換地とは、土地区画整理事業による正式な換地に先立って行われる一時的な換地のことをいいます。仮換地が指定されている状態で相続が発生したときは、仮換地が所在する地域に応じて、路線価方式又は倍率方式により仮換地の評価を行います。

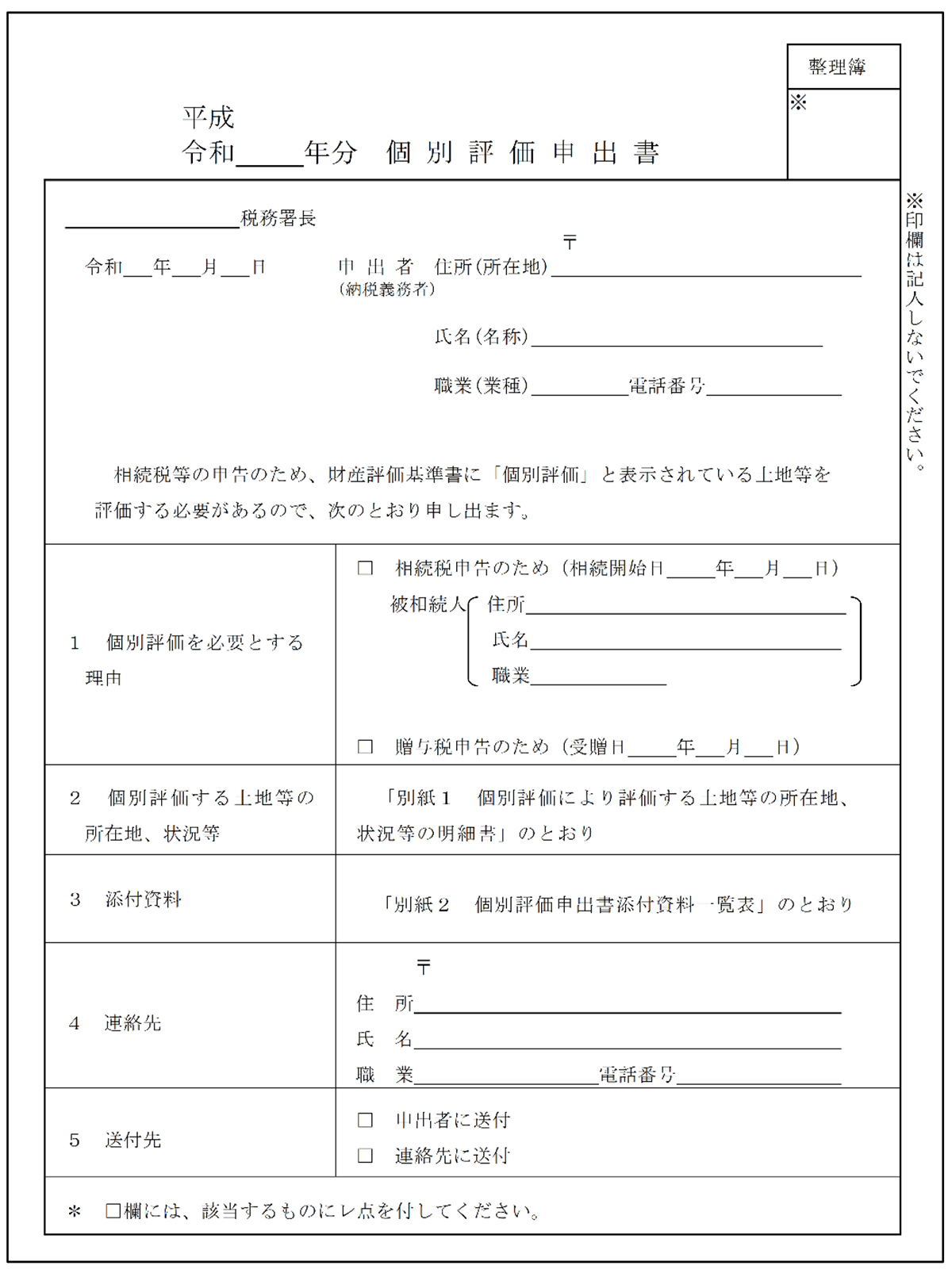

なお、土地区画整理事業施行中は、路線価図の表示が「個別評価」(評価倍率表の場合は「個別」)となっている場合があります。そのような場合は所轄の税務署に「個別評価申出書」を提出し、回答された価額を基に評価を行います。

(出典:国税庁 個別評価申出書)

②―B 仮換地評価×95%

仮換地の指定を受け、さらにその土地の使用又は収益が開始できるような場合でも、造成工事が1年以内に完了すると見込まれない場合には、地権者の権利が制限されるため仮換地評価の95%相当額により評価します。

(注)換地処分により徴収又は交付されることとなる清算金がある場合

仮換地評価の場合において、その清算金の収受が課税時期において確実と見込まれるときには、その金額を評価上考慮して、徴収されることとなる清算金の額がある場合は仮換地の価額から控除し、交付されることとなる清算金の額がある場合は仮換地の価額に加算して評価します。

※仮換地の指定があるかどうかや造成工事の進捗状況、使用収益開始日等は施行者(役所や組合等)に問い合わせを行い、「仮換地証明書」や「仮換地指定図」を取得して評価を行うことになります。

③ 換地評価

換地処分の公告があった日の翌日から従前地の権利義務はすべて換地を受けた土地に移ります。この段階で相続が発生した場合は、換地を受けた宅地が所在する地域に応じて、路線価方式又は倍率方式により換地の評価を行います。

なお、このとき未交付又は未徴収の清算金がある場合には、その清算金の額は別途、債権又は債務として計上します。

(3)まとめ

土地区画整理事業の施行区域内に宅地を所有している場合、事業の進捗状況によって評価方法が変わり、また、個別評価申出書の提出が必要になる可能性があるなど、通常の土地の評価に比べて手続きに時間を要する可能性があります。そのため、そのような宅地を所有していることがわかった際には早めに役所や組合への確認を行う等の対応が必要です。

(文責:税理士法人FP総合研究所)