【No715】未婚のひとり親に対する税制上の措置及び寡婦(夫)控除の見直しについて

令和 2 年度税制改正において所得税及び個人住民税につき「未婚のひとり親に対する税制上の措置」及び「寡婦(夫)控除の 見直し」が行われました。これまで、同じひとり親であっても、未婚の場合は適用されず、婚姻歴の有無によって控除の適用が異 なるものとなっており、また、男性・女性で控除の額が違うなど、男女の間でも扱いが異なっていたことから、すべてのひとり親 家庭に対して公平な税制支援を行う観点から、今回の改正が行われました。今回はこの改正についてご説明します。

1 改正内容

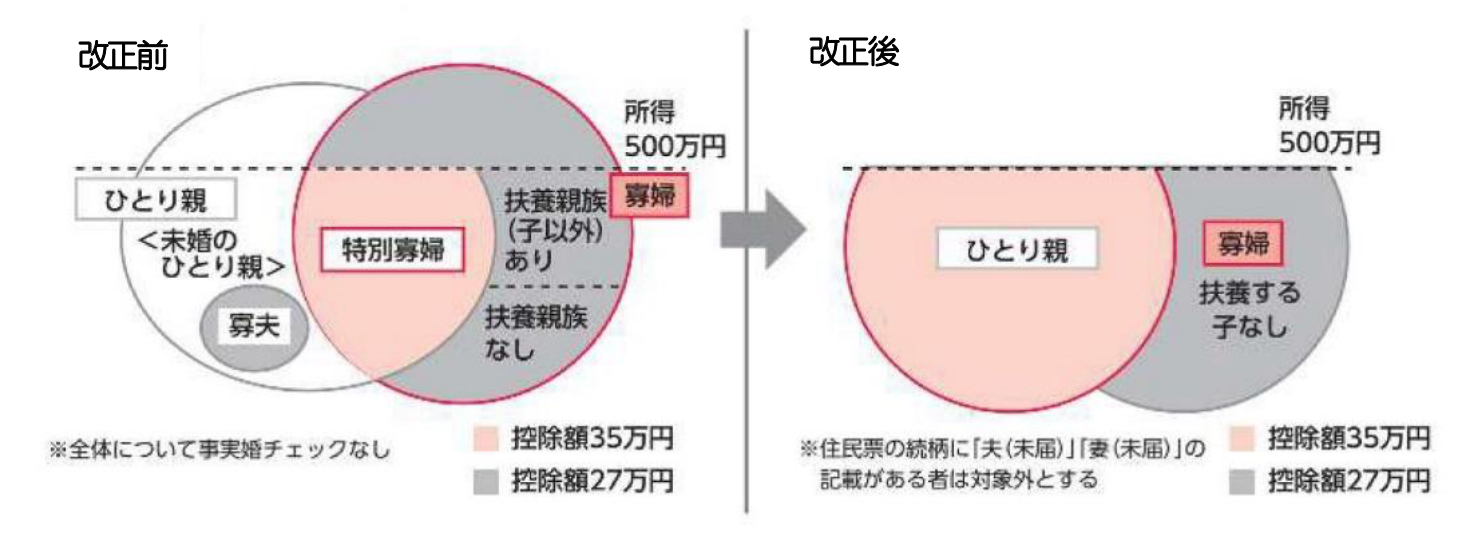

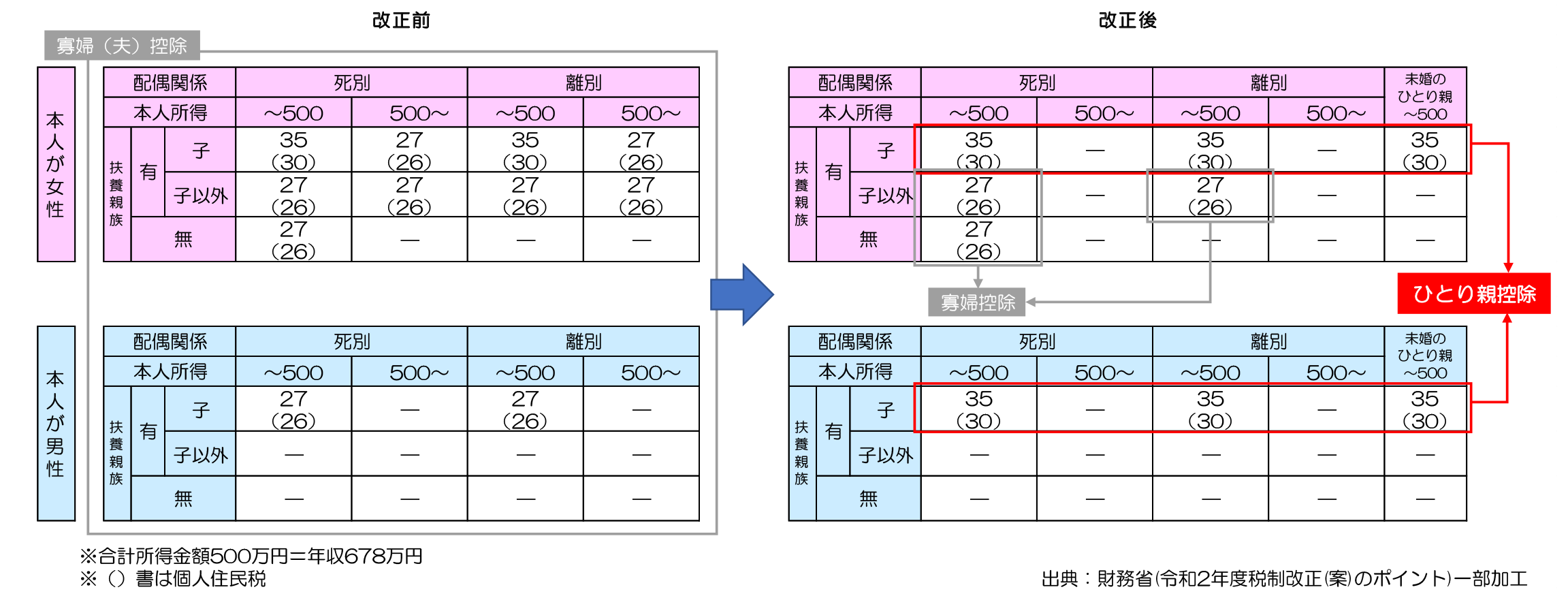

- 婚姻歴や性別にかかわらず、生計を同じとする子(総所得金額等が48 万円以下)を有する単身者について、同一の「ひとり 親控除」として、その年分の総所得金額等から35 万円が控除されることとなります。

- 上記以外の寡婦については、引き続き寡婦控除として、総所得金額等から27 万円を控除することとし、子以外の扶養親族を 持つ寡婦についても、改正前の男性の寡婦と同様の所得制限(所得500 万円(年収678万円)以下)が設けられます。

- 寡婦控除の特例(いわゆる「特別の寡婦」に該当する場合の寡婦控除の特別加算)については廃止することとなります。

※ひとり親控除、寡婦控除のいずれについても、事実婚関係である場合(住民票の続柄に「夫(未届)」「妻(未届)」の記載がある 者)は対象外となります。

【改正前後の所得税における所得控除の額(万円)】

2 適用開始日

令和2 年分以後の年末調整(令和2 年分の年末調整については同年中に支払うべき給与等でその最後に支払いをする日が同年 4 月1 日以後であるものに限ります。)及び確定申告において適用されます。

また、月々の源泉徴収においては、令和3 年1 月1 日以後に支払うべき給与等及び公的年金等について適用されます。 そのため、令和 2 年分の源泉徴収事務においては、月々の給与等及び公的年金等に対する源泉徴収では改正前の控除が適用さ れ、年末調整では改正後の控除が適用されることとなります。

(担当:津山雄亮)