【No728】新型コロナウイルス感染症の影響に伴う固定資産税等の減免制度について

新型コロナウイルス感染症の影響で事業収入が大きく減少している中小企業者等の納税負担を軽減することを目的として、令和3年度の固定資産税及び都市計画税を事業収入の減少幅に応じて減免する制度が創設され、令和2年5月1日に中小企業庁より公表されています。当該制度の利用に際して必要な申告の期限が来年1月末となっていますが、申告に係る添付資料の準備等も必要となりますので、今回は制度の概要と適用にあたっての手続きについてご説明します。

1. 制度概要

(1)減免対象者

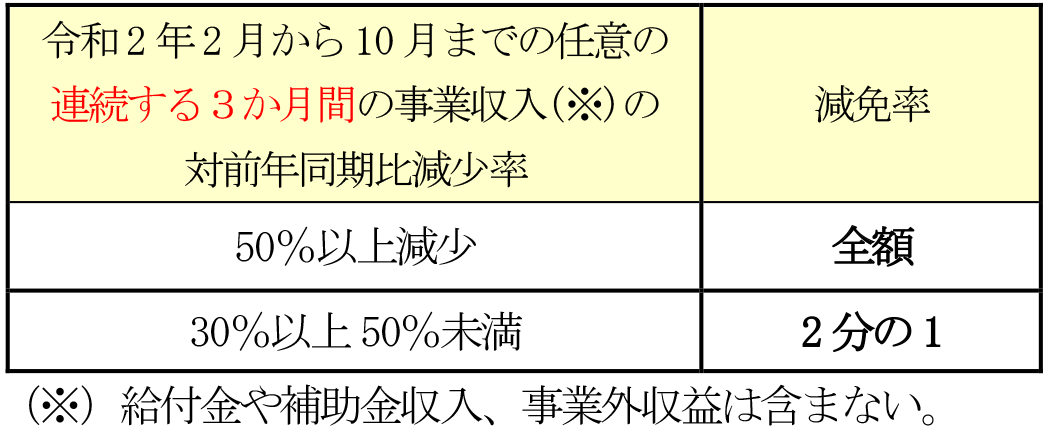

令和2年2月から10月までの任意の連続する3か月間の事業収入が、前年同期間比で30%以上減少している中小企業者及び小規模事業者(※)が対象で、性風俗関連特殊営業を除き、あらゆる業種の事業者が対象とされています。普通法人の他、医療法人、社会福祉法人、公益法人、特定非営利活動法人(NPO法人)、宗教法人も当該制度の対象となります。

(※)中小企業者及び小規模事業者

・資本金の額または出資金の額が1億円以下の法人

・資本または出資を有しない法人の場合、従業員1,000人以下の法人

・従業員1,000人以下の個人

(2)減免対象

・事業用家屋及び設備等の償却資産に対する令和3年度の固定資産税

・事業用家屋に対する令和3年度の都市計画税(土地や居住用家屋は対象外となっています。)

(3)減免の取り扱い内容

2.適用手続き

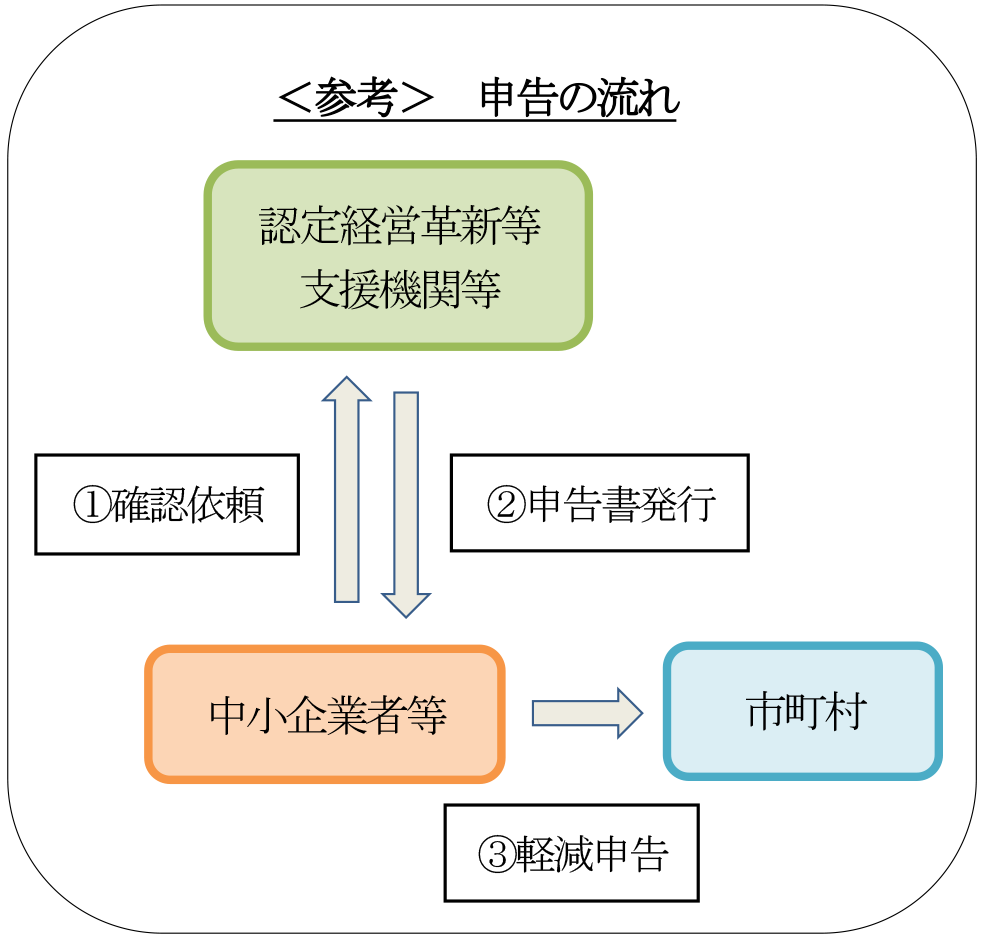

(1)申告の流れ

①中小事業者等は、税理士や会計士といった全国に存在する認定経営革新等支援機関等に、(イ)中小事業者等であること、(ロ)事業収入の減少、(ハ)特例対象家屋の居住用・事業用割合、について確認を受ける。

②事業者は、対象家屋等の所在する各地方自治体が定める申告書様式を利用して、認定経営革新等支援機関等から申告書の発行を受ける。

③令和3年1月以降に申告期限(令和3年1月末(※))までに固定資産税を納付する市町村に必要書類とともに申告する。(※)申告期間は各地方自治体により異なる場合があります。

(2)必要書類

・上記(1)①~③の確認を受けた申告書

・事業収入の減少が確認できる会計帳簿等

・特例対象資産の居住用・事業用割合について確認できる所得税青色決算書や収支内訳書等

3.留意点

新型コロナウイルス感染症に起因する事業収入の減少であれば、賃料の猶予や減額によって事業収入が減少した場合においても対象になりますが、テナント等の賃料支払いを猶予したことによる収入減少をもって本制度の適用を受けようとする場合、3か月分以上の賃料を、それぞれの賃料の支払期限から3か月以上猶予していることが必要となります。

例えば3月から5月分の賃料を猶予した場合、猶予された分の賃料は、3月分は6月以降に、4月分は7月以降に、5月分は8月以降に支払われる必要があります。猶予した3月から5月分の賃料を6月に一括払いとする場合は適用の対象となりませんので、注意が必要です。また、新型コロナウイルス感染症の影響により賃料支払いを猶予したことを証する書面の提出も必要となる点についてもご注意ください。

なお、この減免制度は令和3年度の固定資産税及び都市計画税が対象となります。令和2年度の固定資産税及び都市計画税については、新型コロナウイルス感染症の影響により令和2年2月以降の収入に相当の減少があり、納税することが困難である事業者等に対して、令和2年2月1日から令和3年2月1日までに納期限が到来するほぼすべての地方税を対象として、無担保かつ延滞金なしで1年間徴収を猶予できる特例(※)が設けられています。

(※)特例の対象となる要件

・新型コロナウイルスの影響により、令和2年2月以降の任意の期間(1か月以上)において、事業等に係る収入が前年同期に比べて概ね20%以上減少していること。

・一時に納付し、または納入を行うことが困難であること。

また、この徴収を猶予できる特例の対象とならない場合であっても、担保提供が必要となりますが、新型コロナウイルス感染症の流行以前から設けられている納税の猶予制度により、徴収猶予が認められる場合があります。

(担当:東端 桂司)