【No727】取引相場のない株式の時価に関する所得税基本通達の改正について

取引相場のない株式を譲渡する場合の時価について争われていた裁判で、令和2年3月24日の最高裁判決で納税者敗訴が確定しました。そして、この判決を受けて、国税庁は、パブリックコメントを求めたうえで、8月28日に所得税基本通達59-6の改正を公表し、取引相場のない株式の時価の算定においては、譲渡直前における株主構成によって譲渡人が同族株主に該当するか等を判定することを明らかにしました。さらに、今回の意見募集に対する回答を踏まえ、今後、国税庁のホームページにて解説が掲載される予定です。

1.「取引相場のない株式の譲渡時の価額」に関する最高裁判決の概要

平成19年8月にA社(取引相場のない株式、大会社)の代表取締役である甲が保有する株式を配当還元価額(1株当たり75円)でB社へ譲渡しました。これに対して、所轄税務署長は類似業種比準価額(1株当たり2,990円、その後2,505円に修正)が時価であることから、本件譲渡は時価の2分の1に満たない価格での譲渡、いわゆる低額譲渡に当たるとして、類似業種比準価額によって譲渡収入金額を計算すべきとする更正処分及び過少申告加算税の賦課決定を行いました。

本件では、譲渡所得に対する課税の場面において配当還元方式を用いることとなるのは、譲渡前か譲渡後のいずれの株主構成によって判定するのかが争われました。原処分庁は譲渡人の譲渡直前の議決権割合によって判断すべきであり、そうすると甲は15%以上のグループに属し、5%以上の議決権を有していることから、少数株主には該当せず、原則的評価方式によるべきと主張しました。これに対し、納税者は、譲渡後においては、議決権割合が15%未満のグループに該当することから配当還元方式が時価であると主張しました。

その結果、第1審では納税者敗訴、控訴審で納税者勝訴に転じたものの、上告審では納税者が敗訴し、国の主張が認められた結果となりました。

最高裁では、本件通達の定めは、譲渡所得に対する課税と相続税等との性質の差異に応じた取扱いをすることとし、少数株主に該当するか否かについても当該株式を譲渡した株主について判断すべきことをいう趣旨のものということができると判断し、国側の主張を認めるとされました。

2.所得税基本通達59-6の改正

最高裁判決では国側が勝訴したものの、裁判官からの補足意見として、本件通達の作成手法については、分かりやすさという観点から改善されることが望ましい等の指摘がなされたことから、本件通達の改正が行われることとなりました。

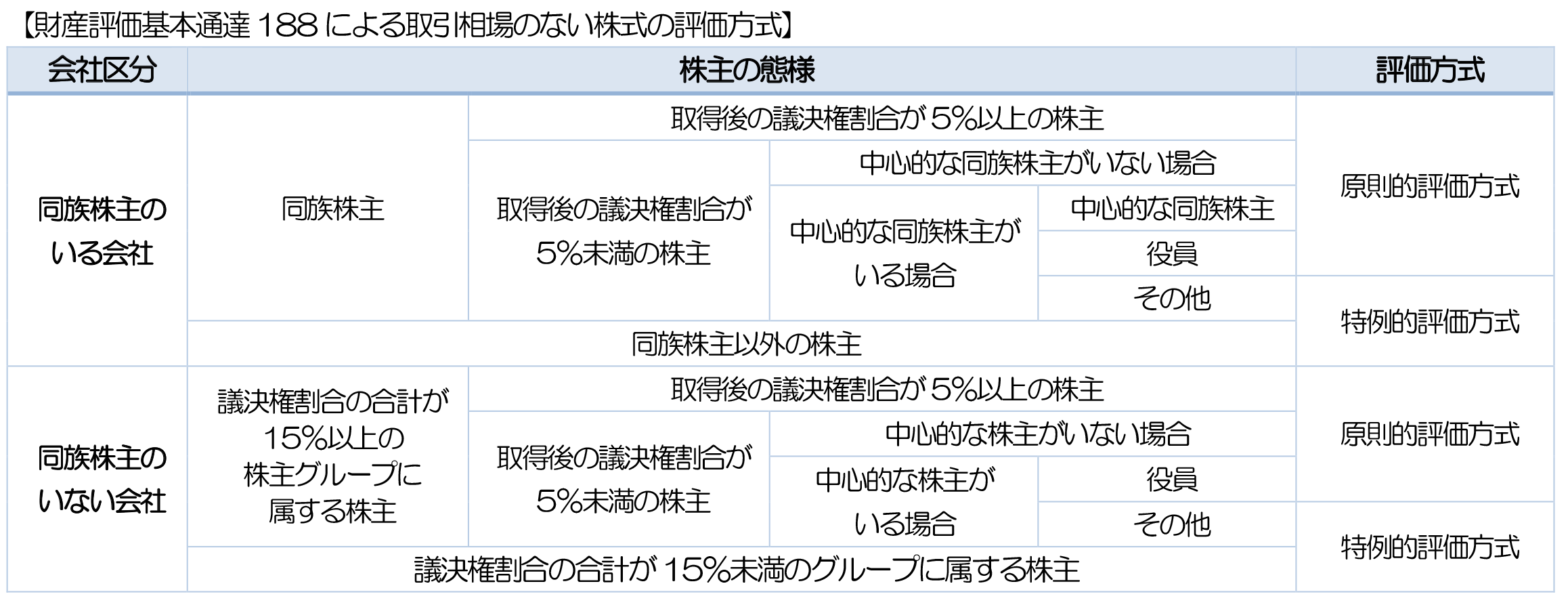

取引相場のない株式のみなし譲渡課税における時価は、その株式の「1株当たりの純資産価額等を参酌して通常取引されると認められる価額」によることとされていますが、この価額は財産評価基本通達に定める評価方法を用いることとされています。ただし、相続等の場合には「取得後」の株主構成によって同族株主や中心的な同族株主等に該当するかを判定し、原則的評価方式か配当還元方式のいずれで評価するかを判断することとされていますが、所得税法においては「株式を譲渡又は贈与した個人」が「株式の譲渡又は贈与直前」において有する株式で評価方法を判定することが明確化されました。

また、中心的な同族株主に該当する場合には、当該発行会社は常に「小会社」に該当するものとして評価することとされていますが、この場合においても、同様に「譲渡又は贈与直前」の株主構成によって判定することが明確化されています。

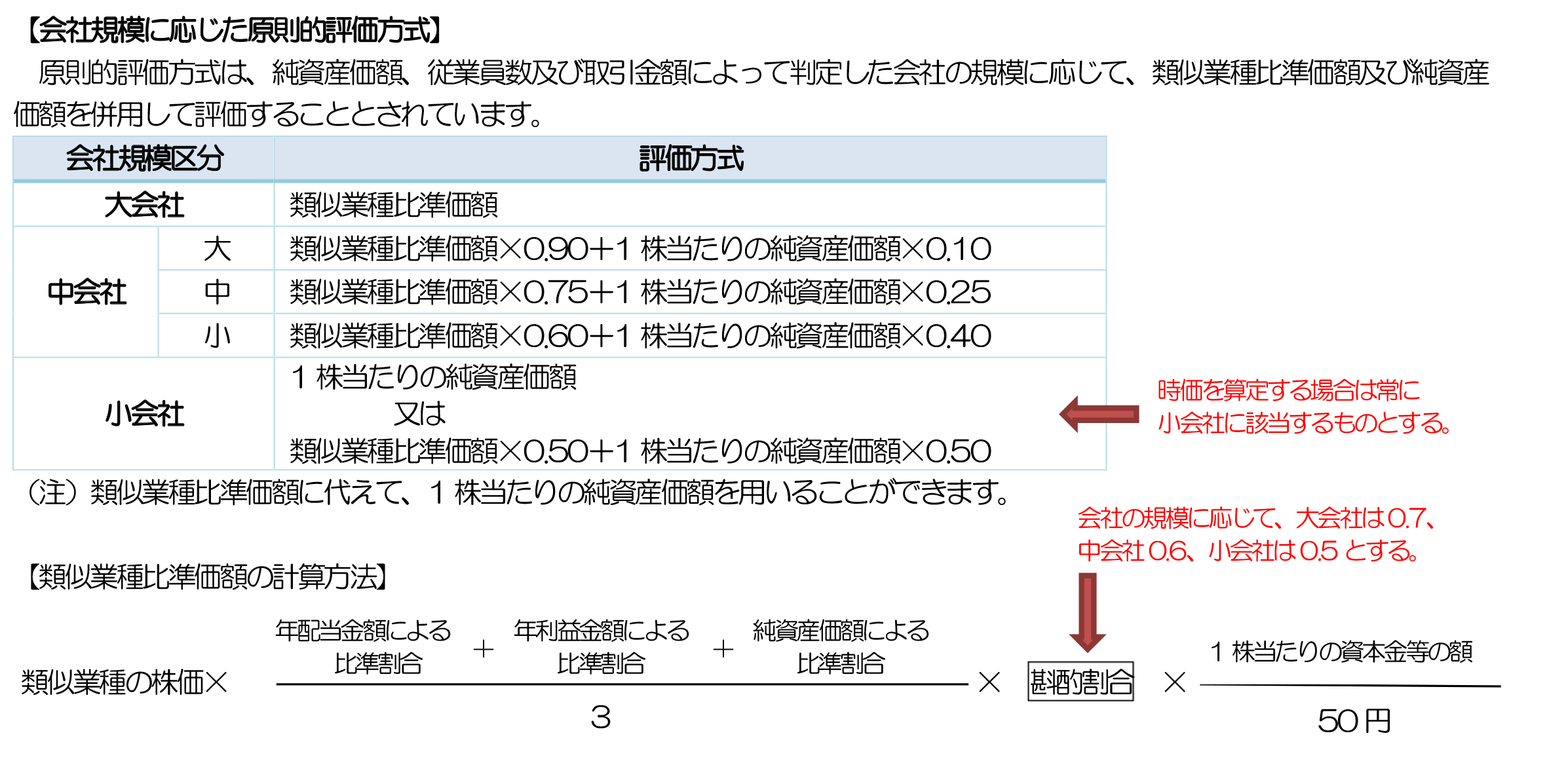

3.取引相場のない株式の時価の算定における斟酌割合

意見募集に対する回答で明らかとなったこととして、取引相場のない株式の時価を算定するにあたり、譲渡人が発行会社にとって「中心的な同族株主に該当する場合」には、常に「小会社」に該当するものとして評価することとされていますが、これは、類似業種比準価額と純資産価額を併用する場合の比率に限ってのことであって、類似業種比準価額の計算において用いる斟酌割合については、会社の規模に応じた斟酌割合として大会社は0.7、中会社は0.6、小会社は0.5を用いることが明らかとされました。

4.純資産価額方式における子会社株式の評価方法

取引相場のない株式の時価の算出で純資産価額方式による評価をする場合において、その発行会社が有している子会社株式は、その発行会社が「中心的な同族株主」に該当するときには、その子会社株式は「小会社」に該当するものとして評価することが意見募集に対する回答として明らかにされました。

(担当:水品 志麻)