【No726】所有者不明土地等に係る固定資産税の課税について

市町村において固定資産税は重要な税収であり、過疎化が進む地域ほどその割合は大きくなります。近年問題となっている所有者不明の土地や空き家について、課税の公平性の観点から、令和2年度税制改正で所有者不明土地等に係る固定資産税課税制度の見直しが行われました。今回はこの改正についてご説明します。

1.改正内容

主な改正内容は以下の2点です。

- 現に所有している者の申告の制度化

- 使用者を所有者とみなす制度の拡大

2.現に所有している者の申告の制度化

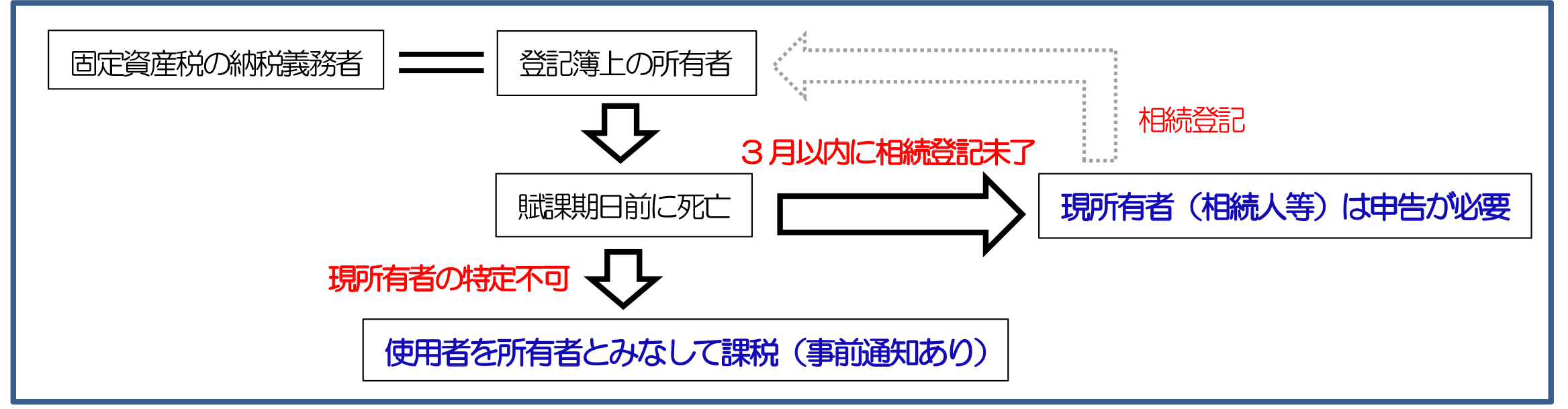

固定資産税の納税義務者は、賦課期日(その年の1月1日)における固定資産の所有者とされています。所有者とは、原則として登記簿上の所有者をいいます。賦課期日前に所有者が死亡している場合に、その年内に相続登記がなされれば、その後は新たな所有者に課税されますが、相続登記が行われなければ、市町村は自ら戸籍等を調査し現所有者を特定しなければなりませんでした。特に相続人が複数いるような場合にはその調査に労力を要し、適正な課税が行われない問題が生じていました。

そこで、所有者の死亡後相続登記がされるまでの間、市町村は、現所有者(主に相続人)に対し申告させることができるとされました。現所有者に関する申告書には、該当する固定資産、全ての現所有者氏名等を記載し、その代表者が提出します(自治体によって様式及び添付資料が異なります)。提出期限は、相続放棄の期間を考慮して、「現所有者であることを知った日の翌日から3月を経過した日まで」とされています(自治体によって多少異なります)。適用開始時期は、令和2年4月1日以後の各市町村の条例で定める施行日以降に現所有者であることを知った者について適用されます。なお、申告しない場合には各市町村の条例により、過料を科す場合がありますので注意が必要です。

3.使用者を所有者とみなす制度の拡大

市町村が戸籍等を調査しても、その現所有者が一人も特定できない場合において、固定資産の使用者を所有者とみなし、課税することとされました。この使用者を所有者とみなす制度については、これまで災害等の事由によりその所有者の所在が不明な場合に限定して適用されていたものですが、今回の改正においてその事由が拡大される形となりました。固定資産税は、その固定資産の保有と行政サービスの受益関係により課税されていることから、現所有者がいない場合でも固定資産を使用している者がいれば実質的には使用者がそのサービスを享受していると考えられるためです。使用者とは具体的には、継続的に居住している、継続的に事業を営んでいる等に該当する者をいい、現に固定資産の利益を享受している者をいいます。ただし、所有者がいない場合にすぐに使用者に課税されるわけではなく、使用者には市町村から事前に通知がなされ、使用者からの聞き取り調査等の結果、課税することが適当と判断した場合に課税台帳に使用者が登録されることになります。適用開始時期は、令和3年度分以降となります。

4.まとめ

複数の市町村に不動産を保有している方が亡くなられた場合には、それぞれの所在地の市町村に対して申告が必要となります。申告書の様式及び開始時期等は各自治体のホームページにも記載されていますのでご確認ください。なお、この申告書の提出により所有者変更の手続きが完了するわけではありませんので、分割協議等で不動産を取得した方は速やかに相続登記をされることをお勧めします。

(担当:生山 さき)