【No732】令和2年分の所得税の改正~給与所得控除と基礎控除の改正について~

サラリーマンの方々にとっては、年末調整の時期が近づいてきました。すでに勤務先から年末調整関係の書類を受け取られた方もいらっしゃると思いますが、その中に「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」という見慣れない書類を見つけて戸惑われた方も多いのではないでしょうか。この申告書は令和2年分の所得税から適用される改正事項により新しく登場したものです。そこで今回は、令和2年分の所得税の主な改正事項である給与所得控除、基礎控除の改正内容とその影響についてご紹介します。

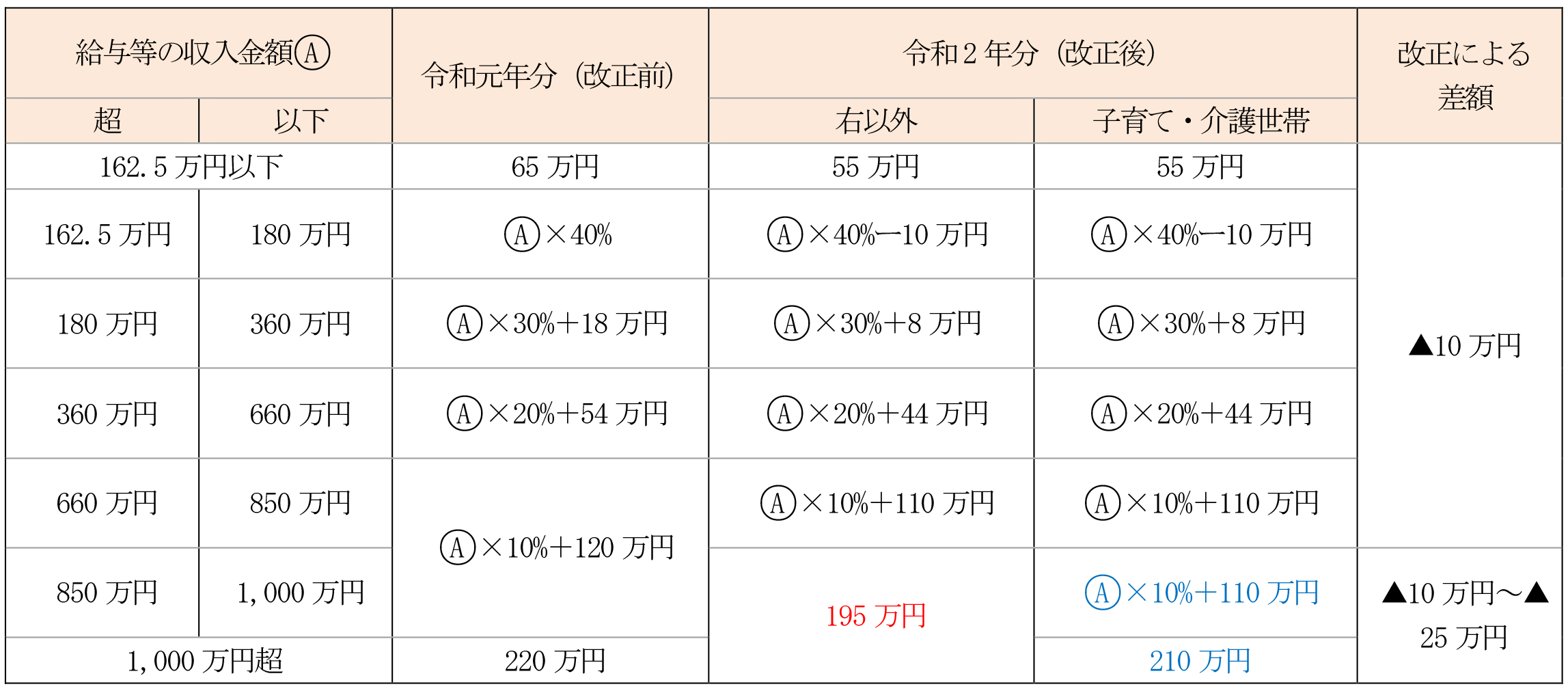

1.給与所得控除の改正

給与等の収入金額から差し引く給与所得控除額が10万円引き下げられました。また、控除額の上限が220万円から195万円に引き下げられました。ただし、子育て・介護世帯については、負担軽減のため「所得金額調整控除」が設けられ、実質的な上限額は210万円となります。

【所得金額調整控除】

給与等の収入金額が850万円超の居住者が下記の要件のいずれかに該当する場合には、次の算式により計算した金額(0~15万円)が給与所得の金額から控除されます。

①居住者本人が特別障害者

②同一生計配偶者が特別障害者

③扶養親族が特別障害者

④扶養親族が年齢23歳未満(令和2年分については平成10年1月2日以後に生まれた者)

2.基礎控除の改正

納税者の所得から差し引く基礎控除の額が、一律38万円から48万円に10万円引き上げられました。ただし、その方の合計所得金額が2,400万円を超えると控除額が32万円に、2,450万円を超えると16万円に低減し、2,500万円を超える場合には基礎控除の適用はないこととされました。

※合計所得金額とは、事業所得、給与所得などの総合課税の所得と不動産の譲渡所得などの申告分離課税の所得の合計額で、純損失や雑損失などの各種繰越控除適用前の金額をいいます。

3.改正による所得税への影響

上記1、2の改正の影響を給与収入の金額別(下記の設例は子育て・介護世帯以外の世帯です。)に見てみると、下記のようになります。給与収入が850万円以下の方については、給与所得控除の引き下げ(▲10万円)と基礎控除の引き上げ(+10万円)が同時に行われるため税負担への影響はありませんが、合計所得金額が2,500万円超の方は、給与所得控除の引き下げ(▲25万円)に加えて、基礎控除が適用されなくなる(▲38万円)ことから、税負担が大幅に増えることとなります。

①年収500万円の場合

(注)給与以外の所得、基礎控除以外の所得控除、及び復興特別所得税は考慮していません。以下同じ。

②年収900万円の場合

③年収1,200万円の場合

④年収3,000万円の場合

この他、基礎控除の引き上げに連動して、配偶者控除や扶養控除などの適用を受ける場合の判定基準となる合計所得金額も10万円引き上げられ、改正の影響は多岐にわたっています。また、住民税においても所得税と同様の改正が行われていますので、令和3年度の住民税にも影響が生じることとなります。

さらに、所得控除関連では、今年度の税制改正で寡婦(寡夫)控除が見直され、「ひとり親控除」が創設されています。詳しい内容につきましては、資産税 FP Newsの【No715】未婚のひとり親に対する税制上の措置及び寡婦(夫)控除の見直しについてをご参照ください。

(担当:小西 渉)