【No750】課税庁は海外資産等の情報をどのように入手しているか ~租税条約等に基づく情報交換が行われています~

今回は、課税庁は海外資産等の情報をどのように入手しているか、についてお伝えしたいと思います。

お客様との雑談で、『こんなに(相続)税がかかるくらいならいっそのこと海外に資産を・・・』と、言われる方がいますが、我々がグローバル化しているなかで、課税当局がグローバル化していないわけはありません。

また、少し前にもありましたパナマ文書のように情報が漏洩して初めて気づく、というわけもありませんので、現状を国税庁発表資料などからみていきたいと思います。

1.情報交換に関する国際的な動向

経済のグローバル化の進展に伴い、個人・企業による海外取引や海外資産の保有・運用が複雑・多様化する中、富裕層による海外資産隠しや多国籍企業による国際的な所得移転に対する国民の関心が高まっています。

このような状況の中、G20やOECDにおいては、国際的な脱税及び租税回避行為に対処するため、各国税務当局間での協力・連携を一層推進していくこととしています。

国税庁としては、こうした国際的な動きに対応して、CRS(Common Reporting Standard:共通報告基準)に基づく非居住者金融口座情報(CRS情報)や、CbCR(Country by Country Report:国別報告事項)の自動的情報交換を開始するなど、租税条約等に基づく外国税務当局との情報交換を積極的に実施して、国際的な脱税等の把握や防止に取り組んでいきます。

(国税庁発表資料『租税条約等に基づく情報交換事績』より)

※CRS=OECDが海外の金融機関を利用した脱税や租税回避を防ぐ目的で策定した国際基準

※CbCR=OECDのBEPS(税源浸食と利益移転)プロジェクトの勧告である多国籍企業情報の文書化に基づく情報交換

このように、日本国内における国外財産調書や財産債務調書という書類だけでなく、諸外国からの情報提供(交換)によって、国外財産の隠ぺい等に対処しているようです。

では、この租税条約等に基づく情報交換とはどのようなものなのでしょうか。これには大きく分けて、①自動的情報交換、②要請に基づく情報交換、③自発的情報交換の三つの類型があります。

2.自動的情報交換

この情報交換は、CRSにより各国における非居住者に係る金融口座情報を交換する制度で、2018年から開始されています(以前からも租税条約による情報交換は行われていますが、CRSに基づくものとしては2018年からという意味で捉えてください。)。

令和元年11月末時点(令和元年7月~11月)の事績では、日本の居住者に係る金融口座情報約189万件を85か国・地域から受領し、日本の非居住者に係る金融口座情報約47万件を64か国・地域に提供したそうです(交換ですからもらうだけではなく与えてもいるということです。それにしても受領と提供の件数の差が激しいのが気になります)。

ちなみに、各国と情報交換の開始の際にルールがあるようで、1年目は原則として新規口座及び個人の既存高額口座(残高1億円)が交換対象ですが、2年目以降は、個人既存低額口座及び法人既存口座も対象となっているようです。

また、金融口座情報を報告する義務のある金融機関は、銀行、生命保険会社、証券会社、信託等投資事業体となっているようです。

なお、国税庁発表資料においては、この情報の活用例も掲載していました。

【情報活用事例】

被相続人Aの相続税申告において海外資産の計上はなかったものの、受領したCRS情報から、X国の預金について相続税の申告漏れが想定されたため、調査に着手した。調査の過程で当該預金が相続財産である事実、さらにAが生前にX国において不動産を保有していた事実を把握し、それぞれの資産について相続税の申告漏れがあったことが判明した。

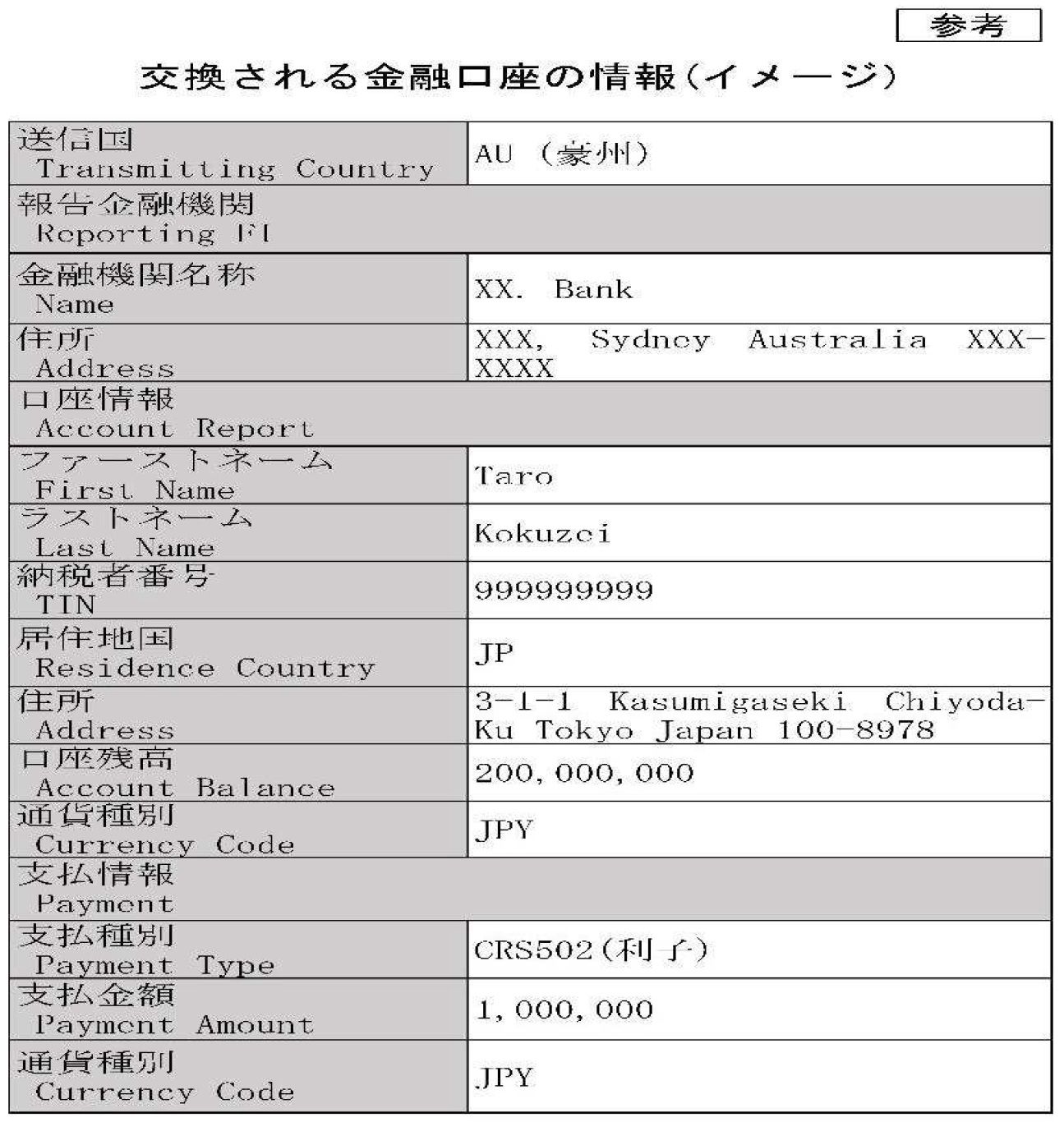

補足として、上記のCRS情報やCbCRの自動的情報交換のほか、従来から法定調書等により把握した非居住者等への支払等(利子、配当、不動産賃借料、無形資産の使用料、給与・報酬、株式の譲受対価等)についての情報は、次のような資料で一括送付されているようです。

【国税庁が掲載している情報image】

3.要請に基づく情報交換

この情報交換は、個別の納税者に対する調査において、国内で入手できる情報だけでは事実関係を十分に解明できない場合に、必要な情報収集・提供を外国税務当局に要請するものです。

外国税務当局から、海外法人の決算書、契約書、インボイス、銀行預金口座取引明細書などのほか、外国税務当局の調査担当者が取引担当者に直接ヒアリングして得た情報を入手できます。

地域別でみると、日本と経済的関係が強い、アジア・大洋州の国・地域向けの要請が全体の8割を占めているようです。

【情報活用例】

内国法人の法人税調査において、X国に所在する取引先である法人Aから内国法人の代表者の預金口座に多額の入金がある事実を把握した。この内国法人が売上を除外している疑いがあったため、X国税務当局に、法人Aの経理処理等がわかる資料の提供を要請した。X国税務当局から提供された資料を分析した結果、代表者の預金口座への入金は、法人Aに販売した商品の売り上げ代金であることが判明した。

4.自発的情報交換

この情報交換は、国際協力の観点から、自国の納税者に対する調査等の際に入手した情報で外国税務当局にとって有益と認められる情報を自発的に提供するものです。

例えば、平成30年における国税庁から外国税務当局に提供した『自発的情報交換』の件数は126件で、うちアジア・大洋州の国・地域への提供が100件ともっとも多くなっています。

【国税庁から外国税務当局に情報提供した事例】

内国法人は、X国に所在する法人Aから製品を輸入しているが、その代金はX国以外の第三国に所在する法人B名義の口座に送金されており、法人AがX国において申告すべき売上を除外していると想定されたため、X国の税務当局に対し、送金や取引に関する資料を提供した。

以上のように、国際間の税務等の情報交換が積極的に行われているなかで、日本において納税者が海外情報の開示を拒んだとしても、課税当局が情報を得られないということにはならないことを念頭に置いておく必要があるのかもしれません。

参考:上記資料の基礎データ事績報告URL

https://www.nta.go.jp/taxes/shiraberu/kokusai/eoi/gaiyo.htm

(文責:税理士法人FP総合研究所)