【No755】非上場株式の相続対策のポイント ~②会社規模を利用した対策~

取引相場のない株式(非上場株式)は、市場性がないにもかかわらず、会社の資産内容や利益率などによって高い相続税評価額であるケースが多々あります。しかし、自社株の評価額がいくらになっているのか把握できておらず、何の対策も講じないままとなっている会社も少なくありません。

そこで、非上場株式の評価方法を紐解きながら、評価額の引下げのポイントを解説していきたいと思います。今回は会社規模について、これを利用した対策を紹介します。

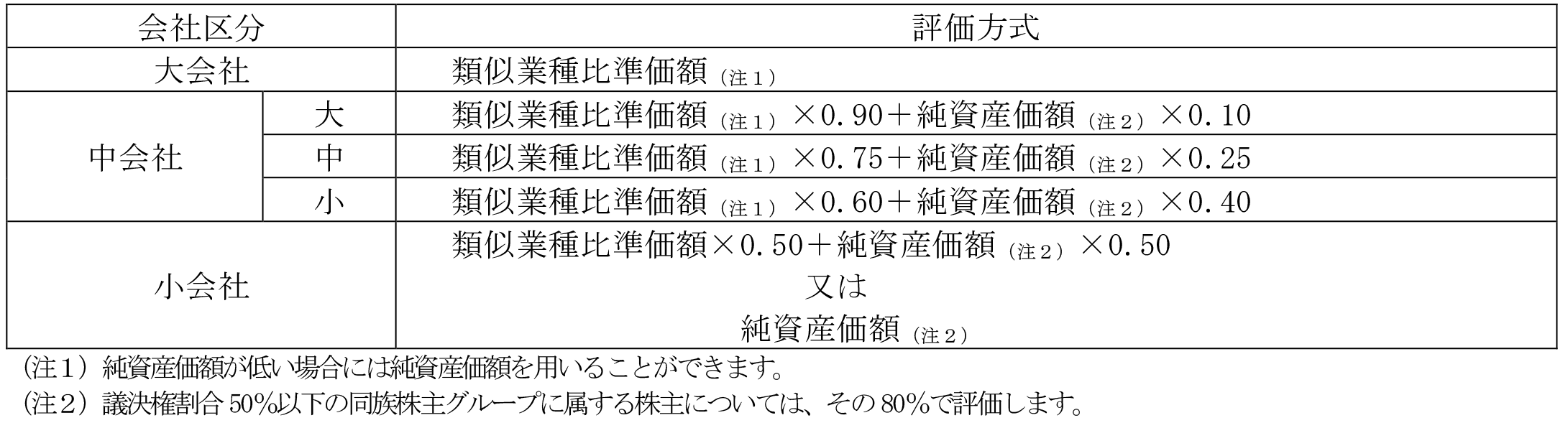

1. 取引相場のない株式の評価方法(原則的評価方式)

原則的評価方式による場合における取引相場のない株式の評価方法は、会社の規模に応じて類似業種比準価額、純資産価額又はこれらを併用して評価することとされています。

(1)類似業種比準価額

評価会社と事業内容が類似する業種に属する上場会社の平均株価に、「1株当たりの配当金額」、「1株当たりの年利益金額」及び「1株当たりの純資産価額」の3要素について評価会社と上場会社を比準させて計算します。

(2)純資産価額

評価会社が課税時期において所有する資産及び負債を相続税評価額により計算した純資産価額から評価差額に対する法人税等相当額を控除した金額に基づき計算します。

(3)会社の規模の応じた評価方式

大会社は、上場会社に匹敵するような規模の会社と区分されており、そのため、上場会社の株価に連動させた類似業種比準価額により評価することとされています。

一方、個人企業と変わらない小会社については、類似業種比準価額を用いることが抑制されており、純資産価額による評価とされています。

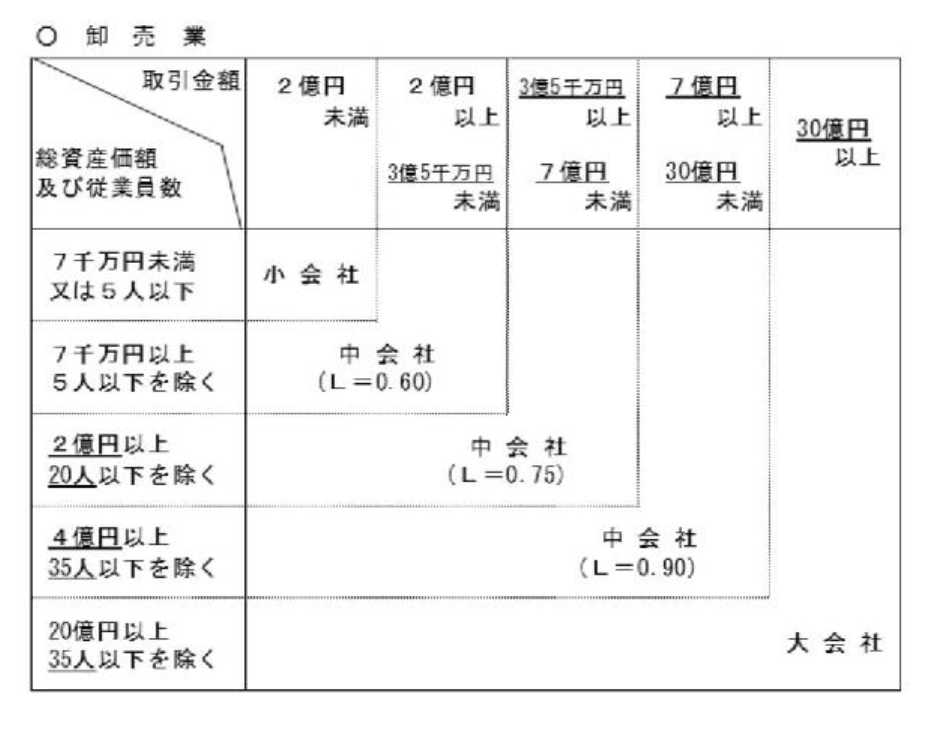

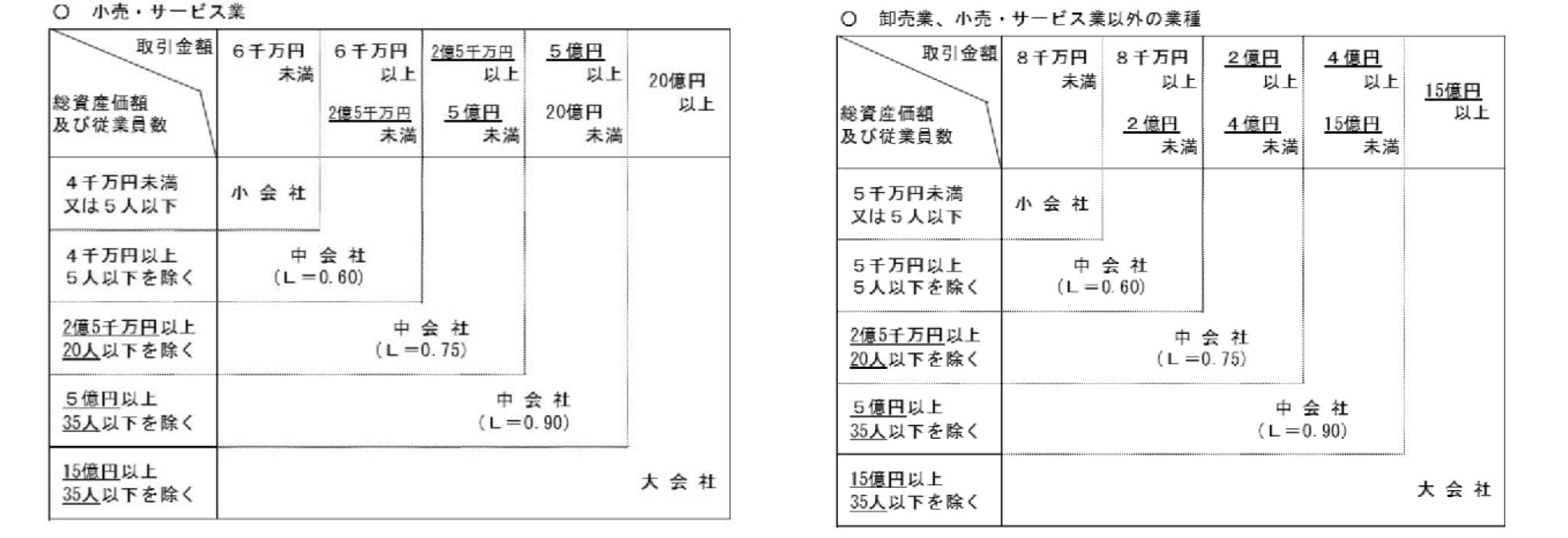

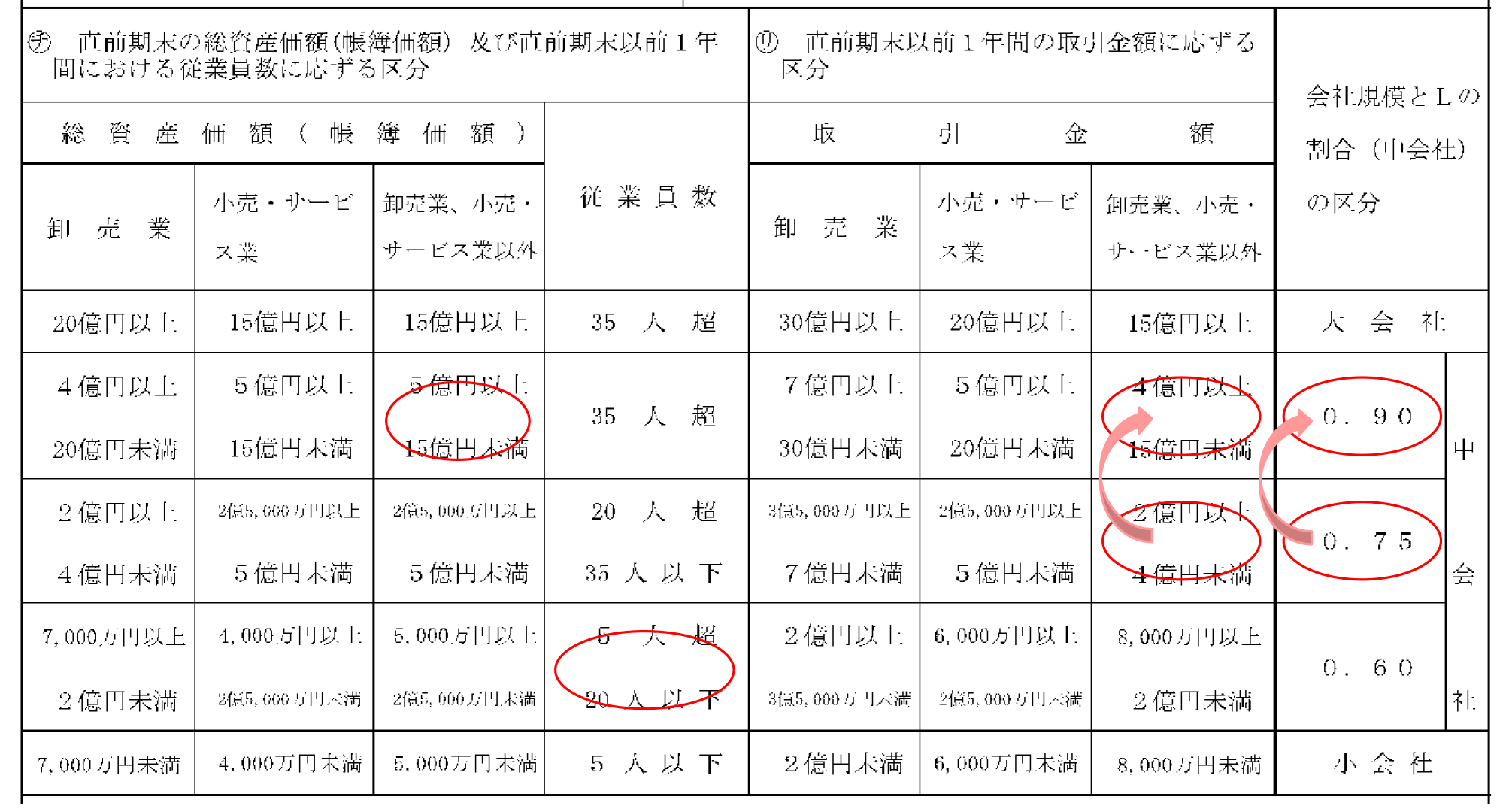

2.会社規模の判定

会社の規模は、卸売業、小売・サービス業又はそれらの業種以外の業種の別に、直前期末の総資産価額(帳簿価額)、直前期末以前1年間の従業員数、直前期末以前1年間の取引金額の組合わせによって判定します。

(1)従業員数が70人以上である場合大会社とされます。

(2)従業員数が70人未満である場合

業種区分に応じて、従業員数、総資産価額及び取引金額に基づき、会社規模を判定します。

3.会社規模を利用した対策

一般的に類似業種価額に比べ純資産価額が高い会社が多いことから、会社規模が大きくなれば相続税評価額は低くなると考えられます。この前提に基づく場合、次のような対策が考えられます。

(1)合併により会社規模を大きくする方法

グループ内で分社されている場合に複数社が合併することにより、従業員数、総資産価額、取引金額が多くなり、結果として、会社の規模が大きくなることが考えられます。

(2)新規事業により会社規模を大きくする方法

既存事業に加えて、新規事業を立ち上げることにより、従業員数、総資産価額、取引金額が多くなり、結果として、会社の規模が大きくなることが考えられます。

(3)具体例

評価会社A社(製造業)の情報

対策前:総資産価額・・・5億円 従業員数・・・20名 取引金額・・・3.5億円

A社は新たに遊休地に賃貸物件を建築した。

対策後:総資産価額・・・8億円 従業員数・・・20名 取引金額・・・4億円

判定①:総資産価額(中会社の大)と従業員数(中会社の小)のいずれか下位の区分・・・中会社の小

判定②:判定①と取引金額(対策前:中会社の中→対策後:中会社の大)のいずれか上位の区分

・・・対策前:中会社の中→対策後:中会社の大に会社区分が上がることとなります。

(文責:税理士法人FP総合研究所)