【No768】消費税における課税売上割合に準ずる割合の適用開始時期の見直し

消費税の仕入控除税額を計算する場合において用いることができる「課税売上割合に準ずる割合」については、税務署長の承認を受けることが必要とされていますが、令和3年4月1日よりその場合における適用開始時期が見直されることとなりました。その概要と改正内容についてご説明します。

1. 課税売上割合に準ずる割合とは

課税事業者が課税売上げに係る消費税の額から控除する仕入控除税額を個別対応方式によって計算する場合には、課税売上げと非課税売上げに共通して要する課税仕入れ等に係る消費税については、原則として、課税売上割合により計算します。

しかし、課税売上割合により計算した仕入控除税額がその事業者の事業の実態を反映していないなど、課税売上割合により仕入控除税額を計算するよりも、課税売上割合に準ずる割合によって計算する方が合理的である場合には、課税売上割合に代えて課税売上割合に準ずる割合によって仕入控除税額を計算することが可能です。

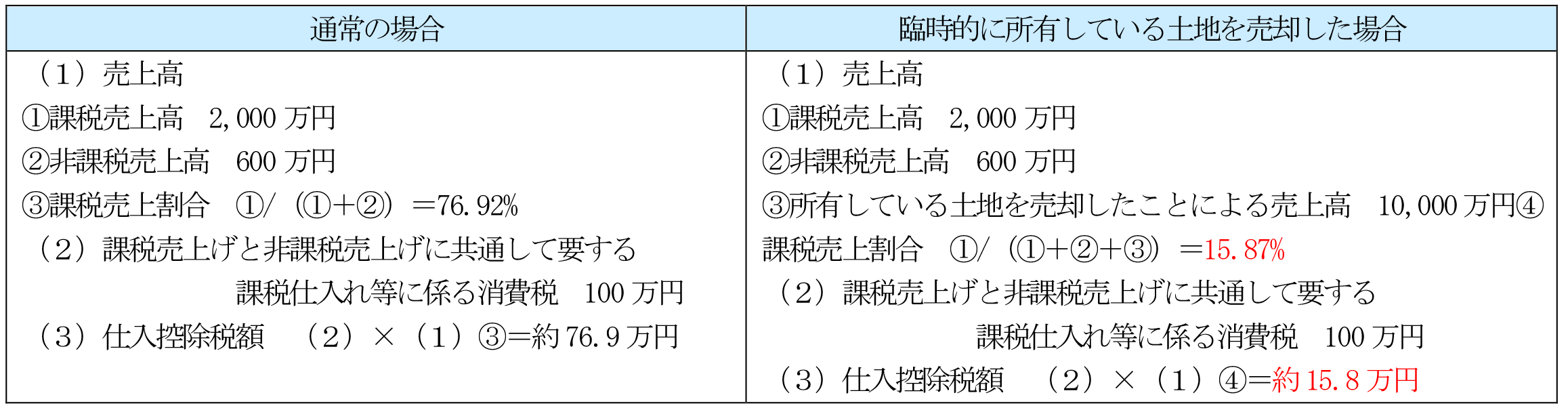

【例】

例えば、毎期個別対応方式により計算している事業者がおり、ある事業年度に臨時的・偶発的に所有している土地を売却したとします。この場合、土地の売上高は非課税売上高となることから、土地を売却した事業年度のみ課税売上割合が急激に低下することとなり、課税売上と非課税売上に共通して要する課税仕入れ等に係る消費税額のうち、控除される消費税額は大きく減少し、当該事業者の納付消費税額は増加することとなります。このように、臨時的・偶発的に非課税売上高が大きくなったことにより、急激に課税売上割合が低下したことなどにより消費税の計算が当該事業者の事業の実態を反映していないと認められる場合には課税売上割合に準ずる割合を使用することが認められています。

2. 課税売上割合に準ずる割合の算定

具体的には、使用人の数又は従事日数の割合、消費又は使用する資産の価額、使用数量、使用面積の割合といったものなど、課税売上げと非課税売上げに共通して要する課税仕入れ等の性質に応じた合理的なものでなければなりません。

なお、上記の例のように土地の譲渡が単発のものであり、かつ、当該土地の譲渡がなかったとした場合には、事業の実態に変動がないと認められる場合に限り、次の(1)又は(2)の割合のいずれか低い割合により課税売上割合に準ずる割合の承認を与えることとして差し支えないこととされています。(詳細は国税庁のホームページをご確認ください。)

(2)当該土地の譲渡があった課税期間の前課税期間の課税売上割合

3. 課税売上割合に準ずる割合の適用を受けるための手続(改正内容)

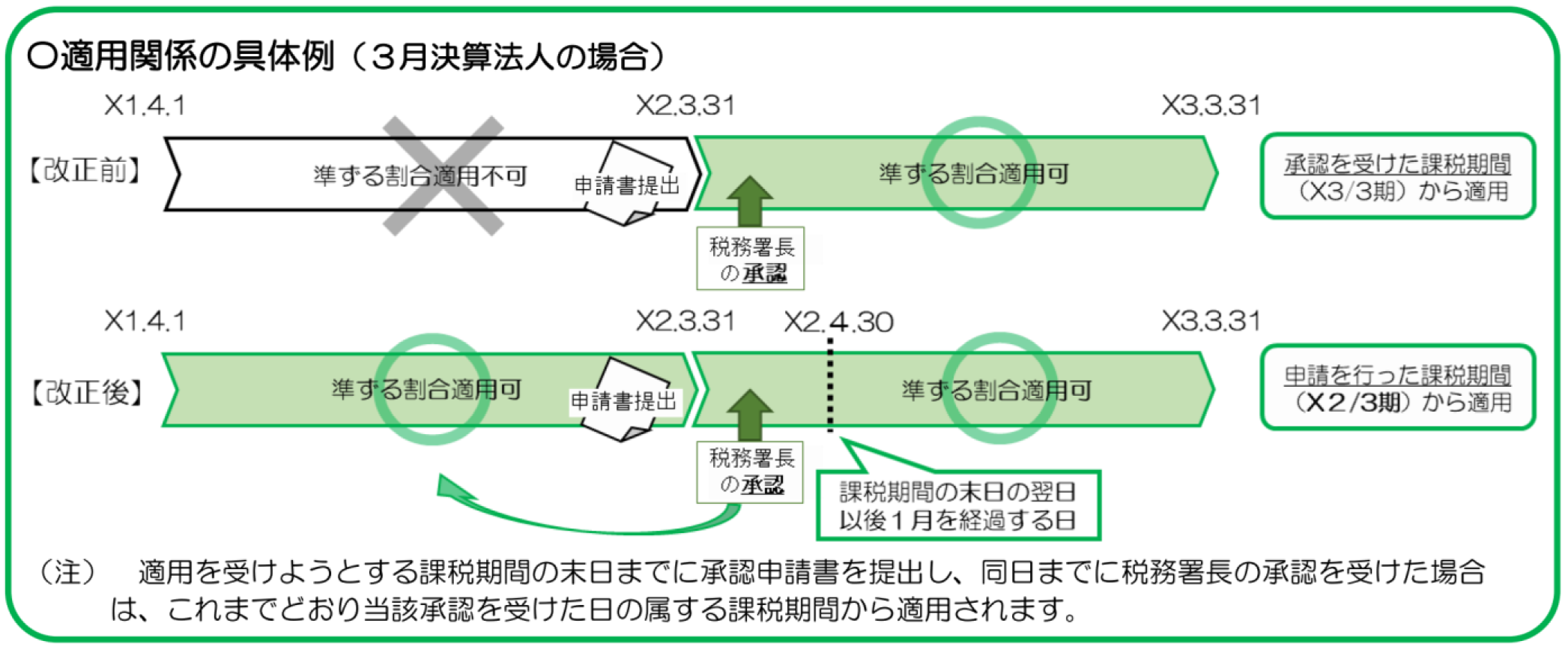

従来は課税売上割合に準ずる割合の適用を受ける場合には、所轄税務署長に「消費税課税売上割合に準ずる割合の適用承認申請書」を提出し、適用しようとする課税期間の末日までに税務署長の承認を受けておく必要がありました。

そのため、事業年度末に急遽土地を売却することとなった場合、売却事業年度末までに申請書は提出できても承認まで一定期間要するため、承認を受けることができるのは翌課税期間からとなり本来適用を受けたい事業年度において適用を受けることができない事態が生じていましたが、令和3年度税制改正により、令和3年4月1日より適用を受けようとする課税期間の末日までに承認申請書を提出し、同日の翌日から同日以後1月を経過する日までの間に税務署長の承認を受けた場合、当該承認申請書を提出した日の属する課税期間から適用することとされましたので、課税売上割合が急激に減少する事業年度においても課税売上割合に準ずる割合を適用しやすくなり、事業の実態を反映することがより可能となりました。

【出典:国税庁「消費税法改正のお知らせ」】

(文責:税理士法人FP総合研究所)