【No774】退職所得課税の見直しについて

令和3年度の税制改正において退職所得課税が見直され、具体的な計算例を国税庁が発表していますので、改正の趣旨や計算例を解説します。

1.改正の背景及び趣旨

退職所得は、雇用主から支給を受けるという点で給与所得と同じですが、長年の勤務に対する給与の一括後払いであることや退職後の生活資金の原資であるため、他の所得とは分離して累進性を軽減する課税方法が採られています。近年、その仕組みを利用し、短期間の勤務で給料の代わりに退職金を受け取ることで租税を回避するという例が報告されています。

そこで、法人の役員等以外についても勤続年数5年以下の短期の退職金については、2分の1課税の適用を除外することになりました。ただし、雇用の流動化等に配慮し、退職所得控除後の金額のうち300万円までは改正前と同様に2分の1課税を適用する方針となりました。

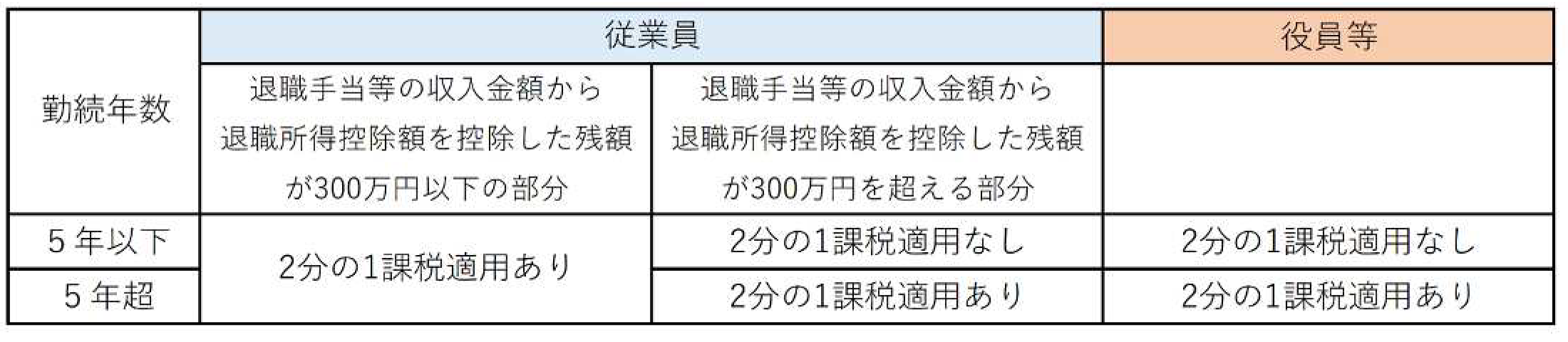

2.退職所得課税の改正の概要

(1)退職所得の金額

退職所得の金額は、原則として、次のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額※1) × 1 / 2※2 = 退職所得の金額

※1 退職所得控除額は、次のように計算します。

勤続年数に端数がある場合には1年に切り上げて計算します。(例)9年3ヶ月の場合⇒10年

※2 下記(2)及び(3)にて説明します。

(2)改正前の概要(現行)

勤続年数5年以下の役員等の退職手当等(「特定役員退職手当等」という。)については、2分の1課税を適用しないこととされています。

役員等:①法人の取締役、執行役、会計参与、監査役、理事、監事、清算人や法人の経営に従事している者で一定の者

②国会議員や地方公共団体の議会の議員

③国家公務員や地方公務員

(3)改正後の概要(令和4年分以後適用)

勤続年数5年以下で、かつ、役員等でない者の退職金(「短期退職手当等」という。)について、短期退職手当等の収入金額から退職所得控除額を控除した残額のうち、300万円を超える部分について 2分の1課税が廃止されます。

(文責:税理士法人FP総合研究所)