【No794】財産評価基本通達の一部改正について

国税庁が令和3年4月20日付で財産評価基本通達の一部改正案に対し意見募集(募集期間:令和3年4月20日~令和3年5月20日)を行っていましたが、令和3年6月22日付で原案のとおり確定し公表されました。今回は、この改正の内容についてご説明します。

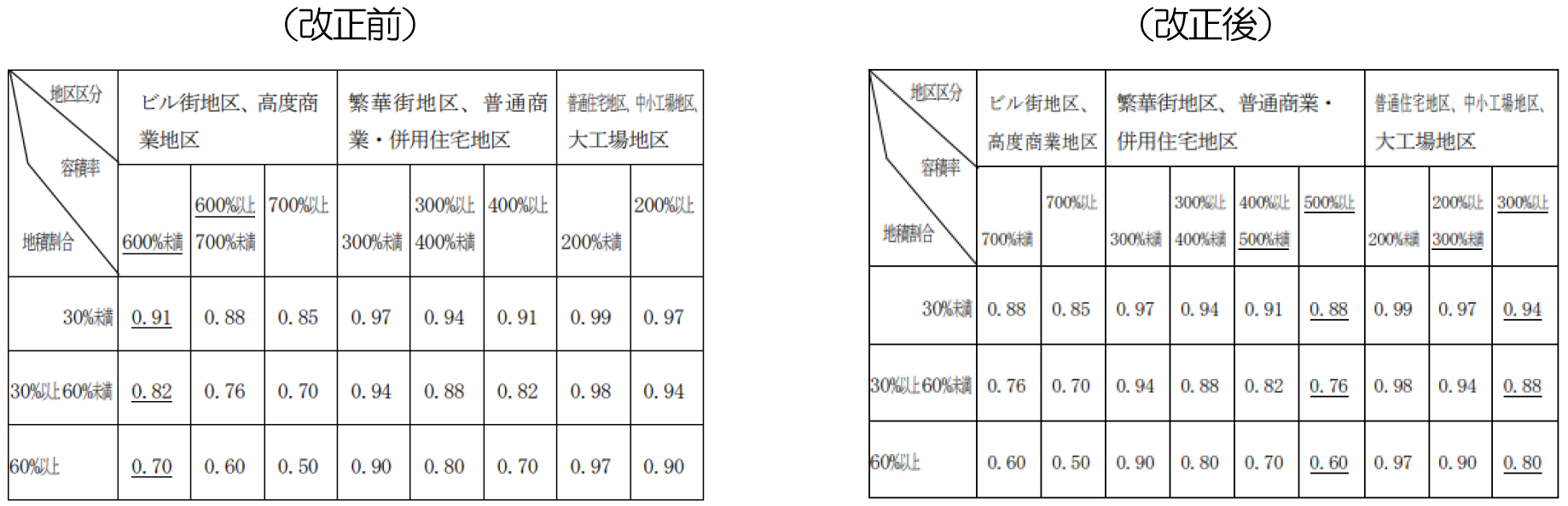

1.都市計画道路予定地の区域内にある宅地の評価(評価通達24-7)

(1)従来の評価方法

都市計画道路予定地の区域内(都市計画法第4条第6項に規定する都市計画施設のうちの道路の予定地の区域内をいう。)となる部分を有する宅地の価額は、その宅地のうちの都市計画道路予定地の区域内となる部分が都市計画道路予定地の区域内となる部分でないものとした場合の価額に、国税庁が公表する地区区分、容積率、地積割合の別に応じて定める補正率を乗じて計算した価額によって評価します。

(2)改正内容

今回の改正では、ビル街地区及び高度商業地区以外の地区における土地の高度利用に対する志向が強まっており、補正率に係る容積率の区分を見直す必要があるとの考えから、容積率の整理及びこれに伴う補正率が見直されることとなりました。

| 【具体例】

土地(都市計画道路予定地の考慮前)の相続税評価額1億円 土地の地積400㎡ 土地計画道路予定地の地積100㎡ 普通住宅・併用地区 容積率300% 〇従来の評価方法に基づく評価額 1億円×0.97=9,700万円 〇改正後の評価方法に基づく評価額 1億円×0.94=9,400万円 ∴300万円減 |

2.電話加入権の評価(評価通達161、162)

(1)従来の評価方法

① 取引相場のある電話加入権の価額は、課税時期における通常の取引価額に相当する金額によって評価する。

② ①に掲げる電話加入権以外の電話加入権の価額は、売買実例価額等を基として、電話取扱局ごとに国税局長の定める標準価額によって評価する。

実務上は電話加入権の取引相場は存在しないことから、国税庁が公表する標準価額(平成26年以降、1回線当たり1,500円)により評価していました。

(2)改正内容

現在の社会経済情勢においては電話加入権の取引相場が存在しないことや標準価額が非常に低い金額となっていることとにより、財産評価通達162は削除され、財産評価基本通達161については「電話加入権の価額は、売買実例価額、精通者意見価格等を参酌して評価する」と改正されました。ただし、財産評価通達161には記載されていませんが、『「財産評価基本通達の一部改正について」のあらましについて(情報)』には「申告にあたっては、評価通達128の定めに基づき一括して評価する家庭用動産等に、電話加入権を含めえることとして差し支えない」と記載されていることから、実務的には家庭用動産等に含めて一括評価することとなり、個別に電話加入権を評価することはないと思われます。

3.適用時期

これらの改正は、相続税等の財産評価の適正化を図るため、現在の社会経済の実態等を踏まえたことによるものであり、令和3年1月1日以後に相続、遺贈又は贈与により取得した財産の評価に適用されますので、今後これらの財産評価を行う際にはご注意ください。

(文責:税理士法人FP総合研究所)