【No811】特例事業承継税制の概要

令和3年8月に帝国データバンクが行った調査によると、事業承継を行う際の、後継者への移行期間に、「3年以上」を要すると回答した企業の割合は、51.9%でした。

事業承継を考えるうえで、選択肢の1つである特例事業承継税制について解説します。

特例事業承継税制の概要

(1)概要

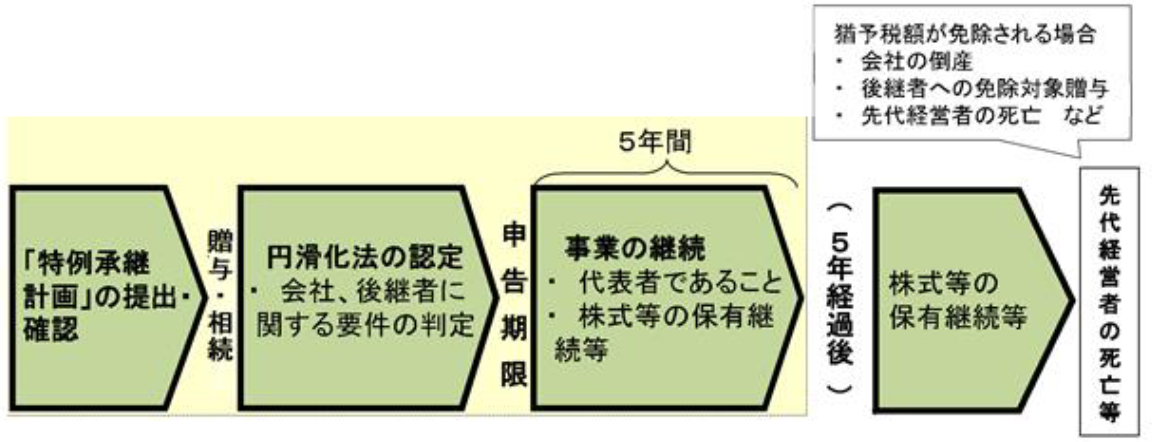

令和5年3月31日までに、特例承継計画を都道府県に提出し、経営承認円滑化法の確認を受けて、令和9年12月31日まで、特例認定承認会社の非上場株式を贈与、相続または遺贈で取得した場合には、その取得したすべての株式に対応する贈与税または相続税の全額が猶予される制度です。

(2)承継パターン

特例後継者(特例認定承継会社の代表権を有する後継者)1人が、代表権を有していた先代経営者を含む複数人から株式の承継を受けた場合に適用対象となります。

また、代表権を有していた先代経営者1人から、複数人の特例後継者のうち、特例認定承継会社の議決権を多く有する上位3人(総議決権数の10%以上を有する者に限る。)への承継を行った場合にも、その3人全員について、適用対象となります。

特例後継者の要件は、特例承継計画に記載されていることに加え、贈与税については、①贈与時に20歳以上の代表者であること、②贈与の直前において3年以上役員であること、が必要です。

また、相続税については、①相続開始の直前において役員であること(被相続人が70歳未満で死亡した場合、特例承継計画に特例後継者として記載されている者である場合は除く)、②相続開始から5ヶ月後に代表者であること、が要件となります。

贈与については、暦年贈与および相続時精算課税贈与いずれの方法でも適用対象となるが、相続時精算課税については、贈与者60歳以上、受贈者20歳以上である必要があります。受贈者については、親族外の後継者でも構いません。

(3)会社の要件

特例事業承継税制の適用を受けることのできる会社は、非上場会社である中小企業者に限ります。

また、資産保有型会社、資産運用型会社については、適用を受けることができません。資産保有型会社とは、帳簿上の資産価額総額に占める特定資産価額の合計額が70%以上となる会社をいい、資産運用型会社とは、総収入金額(売上高+営業外利益+特別利益)に占める、特定資産の運用収入合計が、75%以上である会社をいいます。

特定資産とは、①金融商品取引法に規定する有価証券、②自社で使用していない不動産、③会員権、④美術品などの動産や金銀等の貴金属、宝石など、⑤現金預金等、をいいます。後継者や、同族関係者への貸付金や未収金がある場合は、その額も加算する必要があります。

(4)承継後の負担軽減

М&Aで特例認定承認会社を譲渡した場合、または、あまり考えたくありませんが、会社が倒産した場合、猶予されていた税額は、その時点の株式価値で税額を再計算して、その差額が免除されます。

また、先代経営者が死亡した場合にも、猶予されていた税額が免除されます。

(5)手続

特例事業承継税制の適用を受けるためには、①特例承継計画について都道府県知事による認定を受けること、②税務署へ納税猶予の申告をすること、が必要となります。 加えて、贈与税の納税猶予の場合は、贈与者の相続開始までの間、定期的に継続届出書などの報告義務があります。

相続時精算課税贈与で納税猶予を受ける場合には、さらに、贈与を受けた年の翌年3月15日までに、相続時精算課税選択届出書の提出が必要です。

特例事業承継税制の適用を受けるメリット・デメリット

(1)メリット

①贈与・相続等によって、非上場株式等を取得するときに納税が生じません。

②納税猶予の適用を受けていた非上場株式等を次の後継者へ贈与し、その後継者が贈与税の納税猶予を選択すると、贈与者の納税猶予額は免除されます。

③先代経営者以外の者からの贈与等についても、納税猶予の適用を受けることができます。

(2)デメリット

①贈与等を受けたときの価額で、非上場株式等を、その贈与者の相続財産に加算して相続税が課されるため、株価が相続開始までの間に下落していた場合、税負担が重くなります。

(文責:税理士法人FP総合研究所)