【No875】相続土地国庫帰属制度について

所有者不明土地の解消に向けて、相続登記の申請義務化等の民法等の一部改正が行われるとともに、新たに「相続等により取得した土地所有権の国庫への帰属に関する法律(相続土地国庫帰属制度)」が制定され、令和5年4月27日に施行されます。所有している売却等が困難な土地を国や市区町村に寄附できないだろうかとの話をよく聞きますが、国等は管理に手間がかかる不動産についてはたとえ無償であっても基本的に引き取ることはありません。ただこのように価値が低い土地の相続に伴い相続人が相続手続きを放置した結果、所有者不明の土地が増加することを防ぐために、創設された制度が「相続土地国庫帰属制度」となります。今回は、この「相続土地国庫帰属制度」についてご紹介します。

1. 相続土地国庫帰属制度の概要

「相続土地国庫帰属制度」は、令和3年4月28日に公布された法律で、相続又は遺贈により一定の土地を取得した相続人が、その土地の所有権を手放して、国庫に帰属させることができる制度です。

手続の流れとしては、下記のようになります。

①相続又は遺贈により一定の土地を取得した相続人が、法務局に承認申請を行い、審査手数料を納付する。

②法務局による要件審査のうえ、承認を受ける。

③申請者が10年分の土地管理費相当額の負担金を納付する。

④土地が国庫に帰属される。

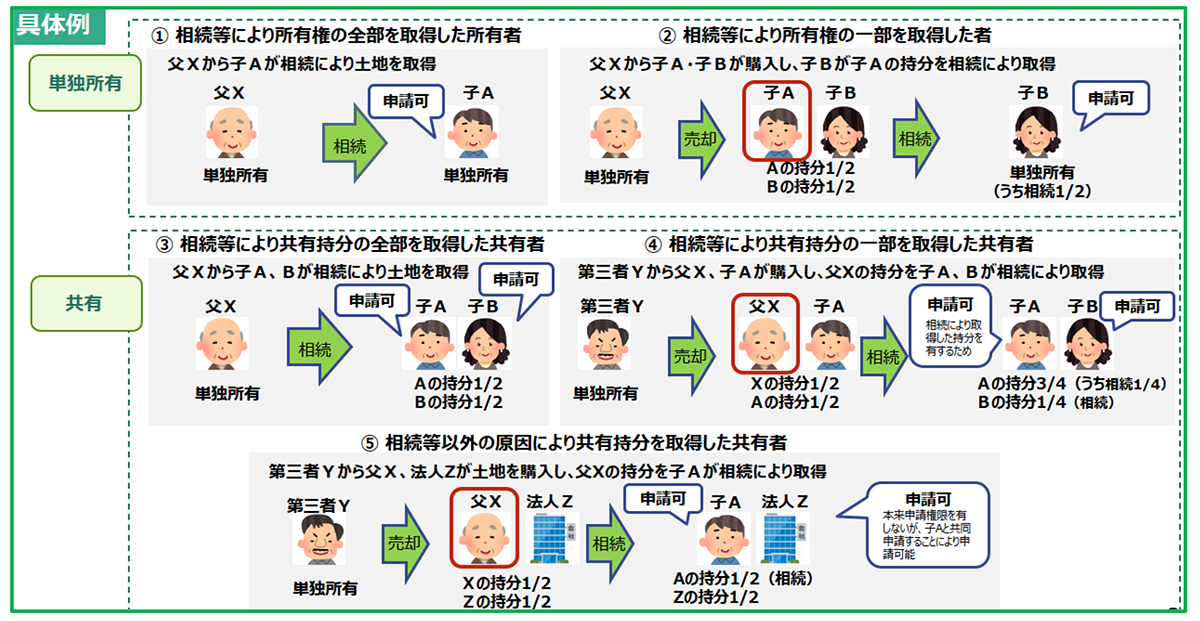

2. 申請権者について

申請権者については、相続又は遺贈(相続人に対する遺贈に限る。)により土地の所有権又は共有持分を取得した者等に限られるため、売買等で取得した土地については、対象外となります。

なお、共有地の場合には、共有者全員で申請する必要があります。

申請権者の具体例は、下記のとおりです。

(出典:法務省民事局「令和3年民法、不動産登記法改正、相続土地国庫帰属法のポイント」)

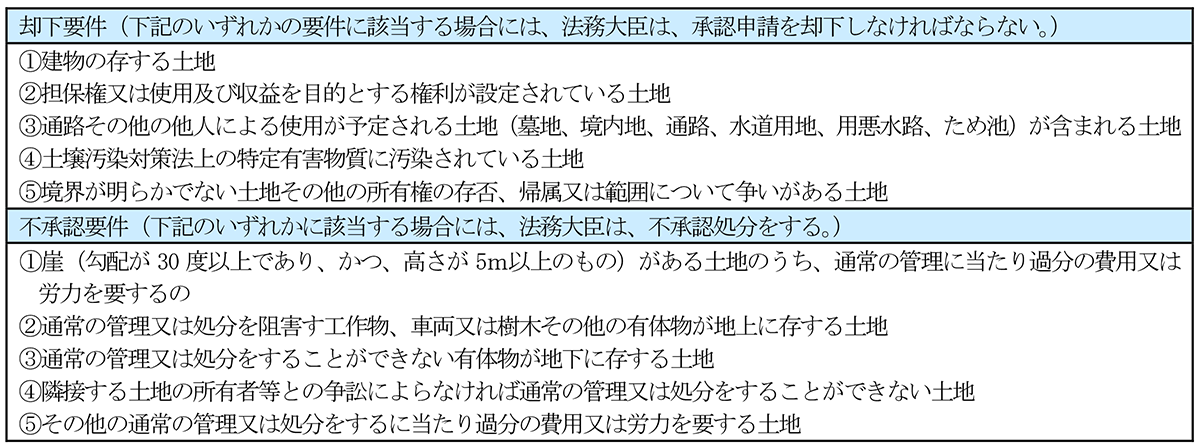

3. 対象となる土地について

「相続土地国庫帰属制度」の対象となる土地については、土地の管理コストの国への転嫁や管理をおろそかにするモラルハザードが発生するおそれを考慮して、下記の要件が定められており、下記の要件に該当しない土地が対象となります。

4. 負担金について

承認後に納付する負担金については、原則20万円と定められましたが、一部の市街地等の土地や森林は、土地面積に応じて算定することになります。

また、隣接する2筆以上の同種目の土地については、一つの土地とみなして、負担金算定を申し出ることができる特例も設けられています。

なお、承認申請時に納付する審査手数料の金額については、今後、別途政令で定められる予定です。

(文責:税理士法人FP総合研究所)