【No883】令和3年の相続税の申告及び調査状況について

国税庁から令和3年の「相続税の申告事績の概要」と「相続税の調査等の状況」が発表されました。今回は相続税の申告状況と、税務調査の状況についてご説明します。

1.令和3年分 相続税の申告事績の概要

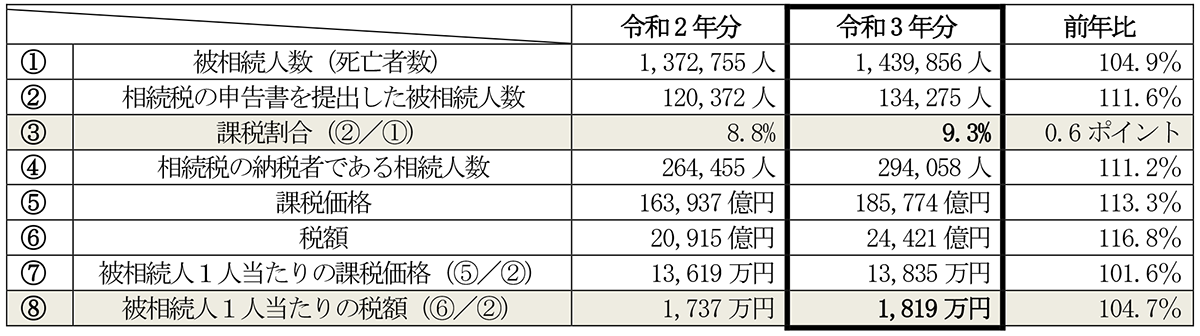

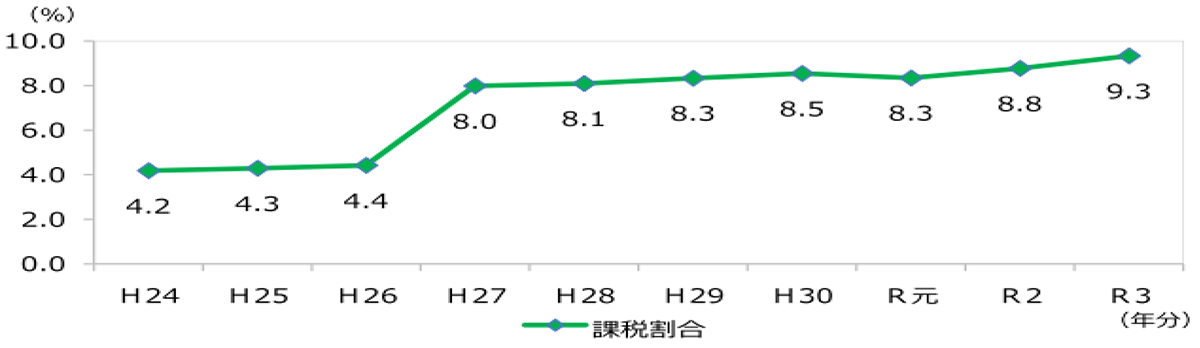

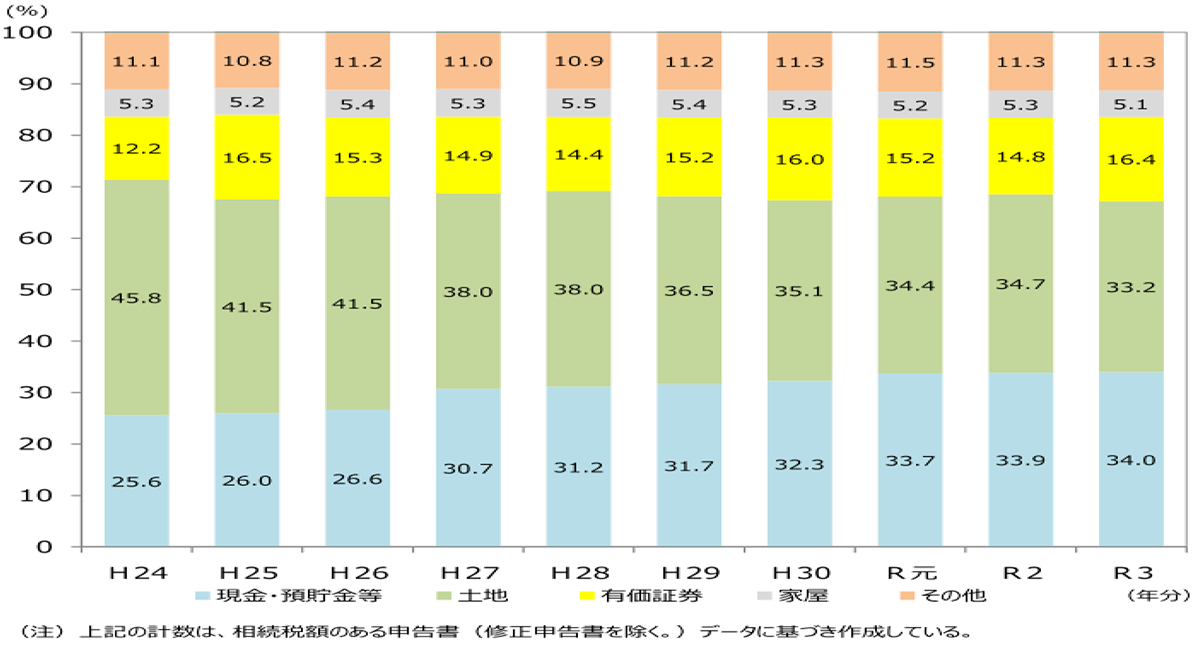

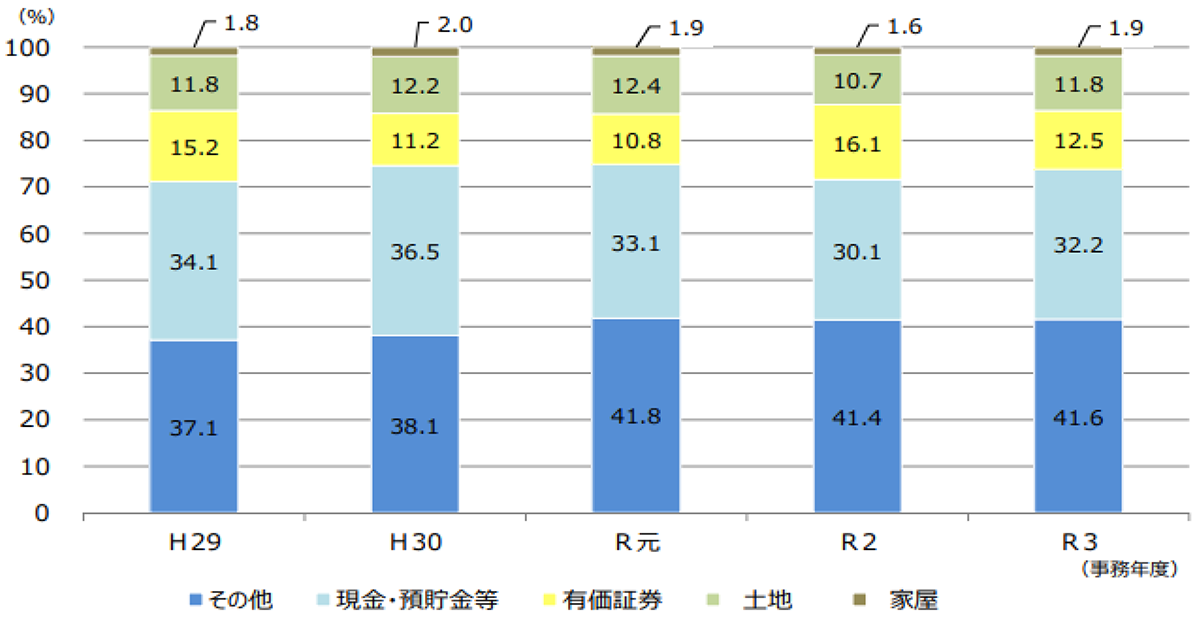

死亡者数である約143万人のうち、相続税の申告書を提出し納税した者が約13万人となっています。死亡者数に占める相続税の課税割合は9.3%となっており、相続税の基礎控除額の引き下げが行われた平成27年以降、ほぼ横ばいで推移しているものの令和3年が最も高い割合を示しています。被相続人1人当たりでは、課税価格が約1億3,800万円・税額が約1,800万円となっています。また、近年の傾向として、相続財産の金額の構成比で土地・家屋の割合が減少傾向、現金・預貯金の割合が増加する傾向が見られますが、土地・家屋の占める割合は約38%となっていますので、相続税の納税資金の確保や対策が重要となってきます。

<相続税の申告事績>

<課税割合の推移>

(出典:国税庁「令和3年分 相続税の申告事績の概要」)

<相続財産の金額の構成比の推移>

(出典:国税庁「令和3年分 相続税の申告事績の概要」)

2.令和3事務年度 相続税の調査等の状況

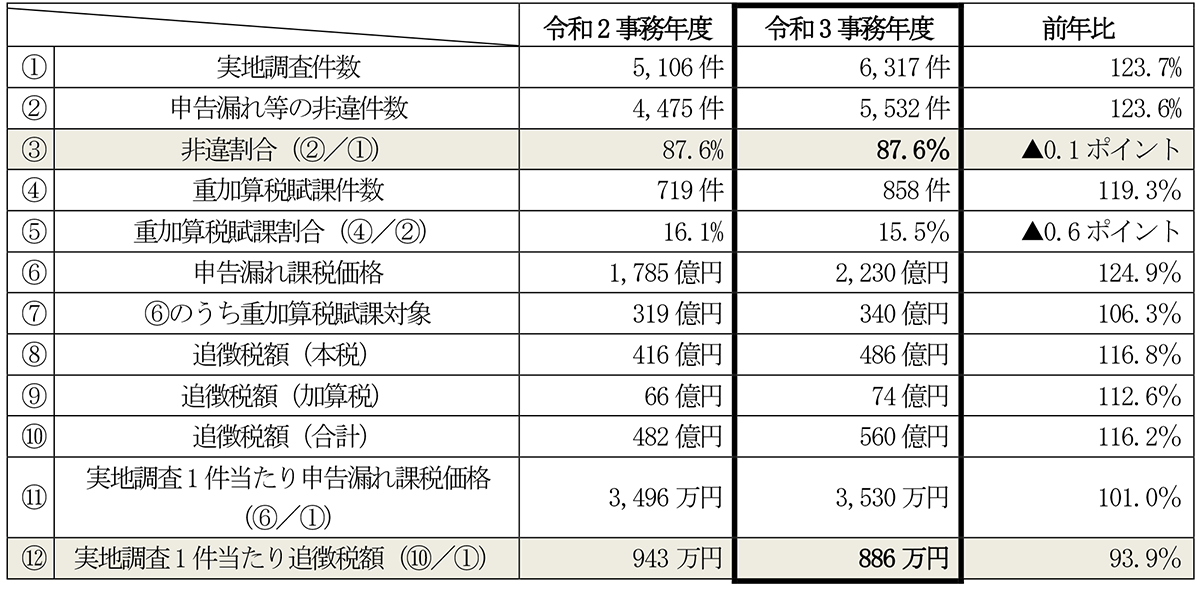

新型コロナウイルス感染症の影響により実地調査件数は令和元年の10,635件から令和2年の5,106件と半減しましたが、令和3年は6,317件と増加しました。また、申告漏れ課税価格の3,530万円は過去10年間で最高となり、また1件当たりの追徴税額は886万円と、過去最高であった令和2年の943万円に次いで2番目となりました。

上記のほか、令和3年の特徴として、簡易な接触による調査(文書、電話による連絡又は来所依頼による面接)について令和2年に引き続き積極的に取り組みがされた結果、申告漏れ課税価格は630億円、追徴税額合計は69億円となり、簡易な接触の事績の収集開始(平成28事務事業年度)以降で最高となっています。

また、海外資産関連事案に係る申告漏れ等の非違件数は115件(前年比119.8%)となり、租税条約等に基づく情報交換(CRS情報:共通報告基準に基づく非居住者金融口座情報)等が積極的に行われている結果増加していますので、海外財産の計上漏れにも注意が必要です。

申告漏れ財産の金額の構成比では、約4割が金融資産(現金・預貯金・有価証券)となっています。これは評価方法の解釈の違いが焦点となりやすい不動産よりも、金額がはっきりしていて計上漏れを指摘しやすい金融資産(特に家族名義の預貯金・株式等)が重点的に調査された結果と思われます。

<相続税の実地調査事績>

<海外資産関連事案に係る申告漏れ等の非違件数>

<申告漏れ財産の金額の構成比の推移>

(出典:国税庁「令和3事務年度における相続税の調査等の状況」)

(文責:税理士法人FP総合研究所)