【No882】インボイス制度の負担軽減措置について

自民党税制調査会は、令和5年度税制改正大綱の取りまとめに向けて主要項目の議論を行い、令和5年10月1日より開始される消費税のインボイス制度について、小規模事業者に対する納税額に係る負担軽減措置や中小事業者等に対する事務負担の軽減措置、少額な返還インボイスの交付義務の見直し等を盛り込む方向で検討していることが明らかになりました。(インボイス制度の概要については「Vol.871」参照)今回は、そのインボイス制度の負担軽減措置等の見直し案についてご紹介します。

1.小規模事業者に対する納税額に係る負担軽減措置

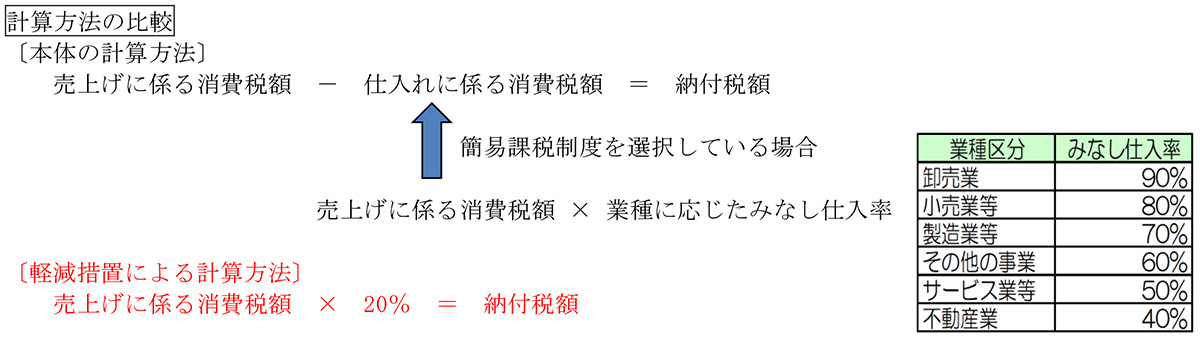

消費税の免税事業者である事業者(小規模事業者)が、インボイス制度の導入の影響により消費税の課税事業者を選択することとなる場合には、その事業者の消費税の納税額を軽減することを目的として、納税額の計算を本来の計算方法に替えて、「売上げに係る消費税額の2割」を納税額にすることができるよう検討されています。

また、業種にかかわらず、売上げの把握のみで消費税の納税額の計算ができるため申告書作成等の事務負担も軽減されます。

当該計算方法はインボイス制度の適用開始日である令和5年10月1日から令和8年9月30日の属する課税期間まで適用することができ、基準期間(個人の場合はその年の前々年、法人の場合はその事業年度の前々事業年度)の課税売上高が1,000万円以下である事業者が対象となります。

※ 業種又は売上げや仕入れの金額次第では、本来の計算方法を選択した方が税負担が低くなる場合もありますのでご注意ください。

また、当該措置が施行されなかった場合には、不動産業の場合で、簡易課税制度を選択している場合にはみなし仕入率が40%となりますので、納付税額は「売上げに係る消費税額 × 60%」となり、軽減措置と比較して、売上げに係る消費税額の40%分納税が多くなります。

2.中小事業者等に対する事務負担の軽減措置

基準期間の課税売上高が1億円以下である事業者(中小事業者等)について、インボイス制度の施行から6年間は、取引金額が1万円未満の課税仕入れについては、インボイスの保存をしなくとも帳簿のみで仕入税額控除が可能とするよう検討されています。

また、基準期間の課税売上高が1億円を超える事業者であっても、前年(又は前事業年度)開始の日以後6か月の期間の課税売上高が5,000万円以下であれば適用対象とする方向です。

3.返還インボイスの交付義務

インボイス制度の登録を受けた事業者は、買手である課税事業者に売上返品、値引き、割引き、割戻し又は販売奨励金等の売上げに係る対価の返還等を行った場合には、適格返還請求書(返還インボイス)の交付義務が課されています。これにより買手側の都合で差引かれた振込手数料相当額やその他の経費を、売手側が値引き等として処理する場合には新たに書類の作成及び保存等の事務負担が生じてしまいます。

当該事務負担を軽減することを目的として、1万円未満の少額な値引き等については、返還インボイスの交付が不要とする見直しが行われています。

4.今後の対応について

インボイス制度が始まる令和5年10月1日から登録を受けようとする事業者は、原則として令和5年3月31日までに適格請求書発行事業者登録申請書を提出する必要があります。消費税の免税事業者である事業者は年末の税制改正大綱を確認したうえで、消費税の課税事業者を選択するか免税事業者でいるか慎重に判断する必要があります。

(文責:税理士法人FP総合研究所)