【No881】タワマン節税の是正検討へ

相続税の申告において、マンションの市場価格(時価)と財産評価基本通達に基づいた相続税評価額が乖離している事例が散見されることから、相続税評価額をより時価に近づけるべく、国税庁は翌年以降、マンションの相続税評価に係る通達改正を目指す方針であることが明らかにされました。

1.自民党税制調査会の場でも検討

マンションに係る財産評価方法の改正は、法律改正ではなく通達改正ではあるものの、翌年施行に向けた税制改正議論が行われている自民党税制調査会の場でも検討されており、翌年以降、租税法学者や不動産鑑定士などの意見を聞きながら、通達改正を目指すという国税庁の方向性が示されています。

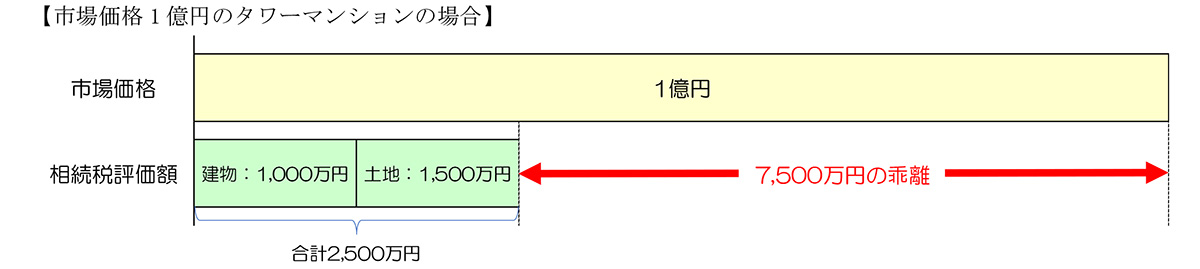

【現行のマンションの相続税評価の方法】

マンション(一室)の相続税評価額=区分所有建物の価額①+敷地(敷地権)の価額②

①建物の固定資産税評価額(1棟全体の評価額を専有面積の割合で按分して各戸の評価額を算定)×1.0

②敷地全体の価額(路線価又は倍率方式評価)×共有持分(敷地権割合)

2.区分所有建物・敷地権評価を見直し

相続財産の評価方法は、財産評価基本通達に定められていますが、マンション、とりわけ高価格のタワーマンションなどでは、財産評価基本通達に基づく相続税評価額と市場価格(時価)が大きく乖離する場合があり、相続税評価額ではなく鑑定評価額等による時価で国税庁が更正処分等を行い、裁判等で争われる事態に発展することがあります。

鑑定評価額での更正処分を認めた最高裁判決(Vol.776及び846参照)以降、こうした価格の乖離に対し批判的な見方があり、国税庁は、課税の公平性を図り、納税者の予見可能性を確保するため、マンションの評価に関する通達を見直す必要があると考えられています。

今回の通達改正の検討は、タワマン節税などへの更正処分等で用いられることがある国税庁長官の指示による鑑定評価等の取扱い(※財産評価基本通達総則6項)ではなく、マンション(区分所有建物や敷地権)の評価そのものに関する通達の見直しになるようです。

著しい評価の乖離や実勢価格をどのように判断するのか詳細は不明ですが、仮に改正が行われた場合にはタワーマンション等を代表とした不動産活用による財産評価額圧縮により従来のような効果を発揮することは難しくなるものと考えられ、また不動産業界にも少なからず影響を与えることが予想され、今後の動向に注目が集まっています。

(文責:税理士法人FP総合研究所)