【No887】教育資金や結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直しについて

昨年末に発表された税制改正大綱の内容のうち、今回は教育資金や結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直しについてご紹介します。

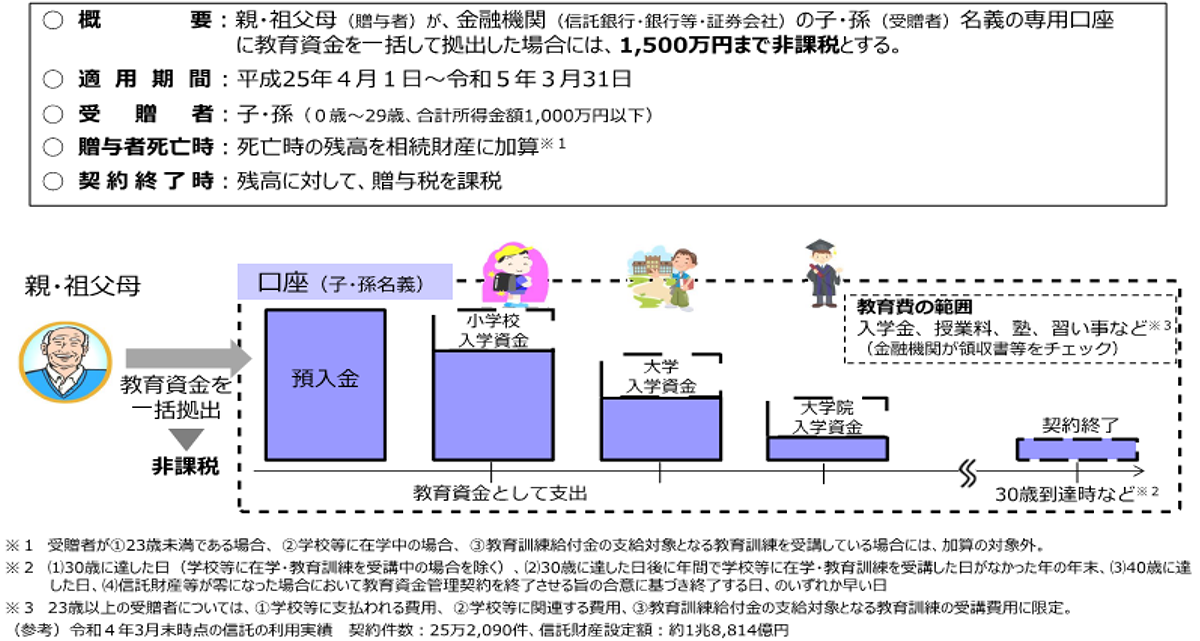

1.教育資金の一括贈与に係る贈与税の非課税措置の見直し

令和3年度税制改正で変更された現行制度の概要等は下記のとおりです。

(出典:税制調査会 令和5年度税制改正資料)

<改正内容>

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、次の措置を講じた上、その適用期限を3年延長することとされます。

① 令和5年4月1日以降の信託等により取得する信託受益権等について、信託等があった日から教育資金管理契約の終了の日までの間に贈与者が死亡した場合(その死亡の日において、受贈者が23歳未満である場合など上記※1~3の場合を除きます。)には、その死亡の贈与者の死亡の日における相続税の課税価格の合計額が5億円を超えるときは、受贈者が23歳未満である場合等であっても、その死亡の日における非課税拠出額から教育資金支出額を控除した残額を、その受贈者がその贈与税から相続等により取得したものとみなされます。

② 令和5年4月1日以降の信託等により取得する信託受益権等について、受贈者が30歳に達した場合等において、非課税拠出額から教育資金支出額を控除した残額に贈与税が課税されるときは、特例税率ではなく一般税率が適用されます。

③ 令和5年4月1日以降に支払われる教育資金について、本措置の対象となる教育資金の範囲に、都道府県知事等から国家戦略特別区域内に所在する場合の外国の保育士資格を有する者の人数配置基準等の一定の基準を満たす旨の証明書の交付を受けた認可外保育施設に支払われる保育料等が加えられます。

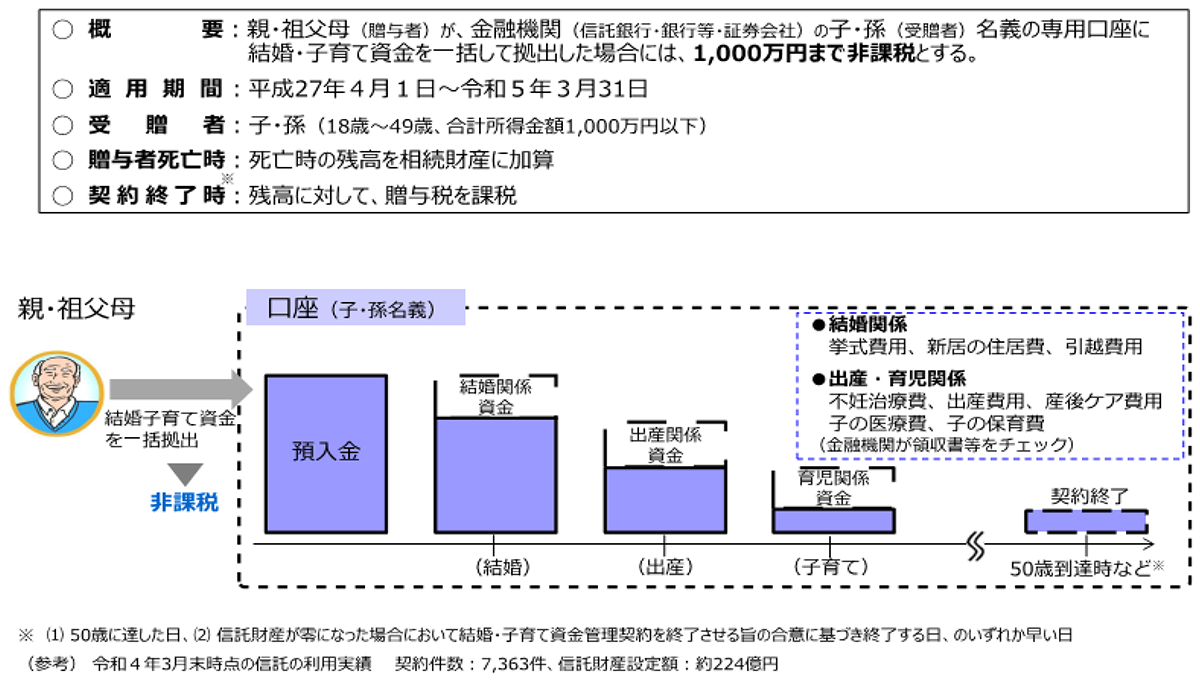

2.結婚・子育て資金の一括贈与に係る非課税措置の見直し

令和3年度税制改正で変更された現行制度の概要等は下記のとおりです。

(出典:税制調査会 令和5年度税制改正資料)

<改正内容>

結婚・子育て資金の一括贈与に係る贈与税の非課税措置について、次の措置を講じた上、その適用期限を2年延長することとされます。

① 令和5年4月1日以降の信託等により取得する信託受益権等について、直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について、受贈者が50歳に達した場合等において、非課税拠出額から結婚・子育て資金支出額を控除した残額に贈与税が課税されるときは、特例税率ではなく一般税率が適用されます。

3.まとめ

経済対策として導入された教育資金や結婚・子育て資金の一括贈与の非課税措置ですが、導入当初に比べると年々新規契約数は減少しています。令和3年度の税制改正においては、結婚・子育て資金の一括贈与に係る贈与税の非課税措置については、贈与の多くが扶養義務者による生活費等の都度贈与や基礎控除の適用により課税対象とならない水準にあることや利用件数が少ないこと等をふまえ、制度の廃止も検討されていました。しかし、少子化対策に重点をおく国の方針から、一定の制限を設けて延長されたものと考えられます。

ただし、今後も利用件数は減少の一途をたどることが予想されるため、次の適用期限の到来時には、制度の廃止を含めて再度検討される可能性が高いといえます。

(文責:税理士法人FP総合研究所)