【No886】相続時精算課税及び生前贈与加算の見直しについて

昨年末に発表された税制改正大綱の内容のうち、今回は相続時精算課税と生前贈与加算の見直しについてご紹介します。

1.相続時精算課税の見直し

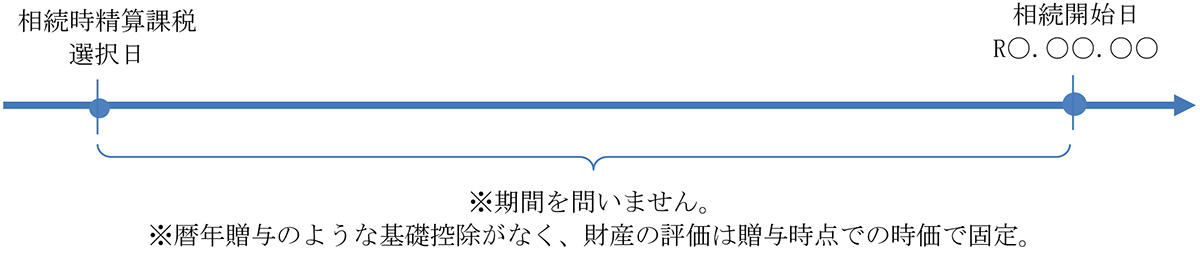

相続時精算課税とは、原則として贈与年の1月1日において60歳以上の父母又は祖父母から、同日において18歳以上(令和4年3月31日以前の贈与については20歳以上)の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。

相続時精算課税制度における贈与税は、その選択した年以後、その年の1月1日から12月31日までの1年間にその特定贈与者から贈与を受けた財産の合計額から特別控除額(限度額:2,500万円。ただし、前年以前において既に差し引いた金額がある場合は、残額が限度額となります。)を差し引いた後の金額に一律20%の税率を乗じて税額を計算します。(一度精算課税制度を選択すると暦年贈与に戻ることはできません。)

この制度の最大の特徴は、贈与と相続を一体として考えるところにあり、被相続人(特定贈与者)から相続時精算課税制度による贈与により財産を取得した者については、相続時精算課税適用財産の価額を相続税の課税価格に加算し、その相続時精算課税適用財産につき課された贈与税額は、相続税額から控除されます。なお、控除しきれなかった金額がある場合において、その控除しきれなかった金額に相当する税額が還付されます。

<改正点>

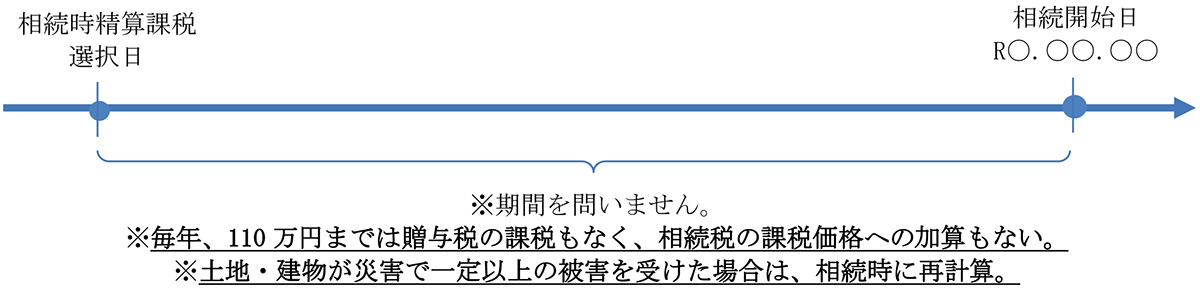

今回、相続時精算課税制度の利便性を向上させる目的で、相続時精算課税適用者が特定贈与者から贈与により取得した財産にかかるその年分の贈与税については、暦年贈与の基礎控除とは別に、課税価格から基礎控除110万円が控除できることとされます。

また、特定贈与者の死亡に係る相続税の課税価格に加算等される相続時精算課税適用財産の価額は、基礎控除110万円を控除した後の残額とされています。

さらに、相続時精算課税適用者が特定贈与者から贈与を受けた土地・建物がその後の災害によって一定の被害を受けた場合には、当該災害によって被害を受けた部分に相当する額を控除した残額をもって相続税の課税対象とすることとされています。

2.生前贈与加算の見直し

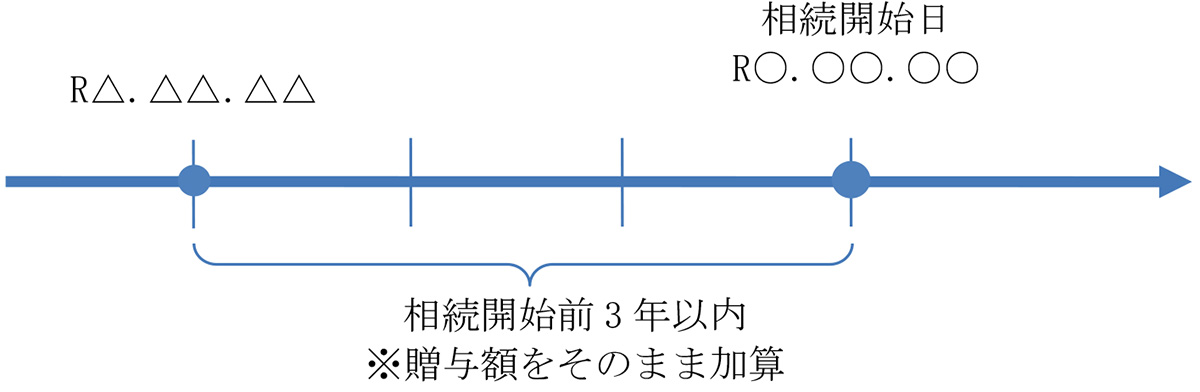

相続又は遺贈により財産を取得した者が、その相続開始前3年以内に、被相続人から暦年贈与により取得した財産については、その価格の多寡にかかわらず、その暦年贈与のあった時の贈与財産の価額を相続税の課税価格に加算し、その暦年贈与により取得した財産につき課せられた贈与税額は、相続税額から控除されます。

ただ、相続時精算課税とは異なり控除しきれなかった金額については還付されません。

<改正点>

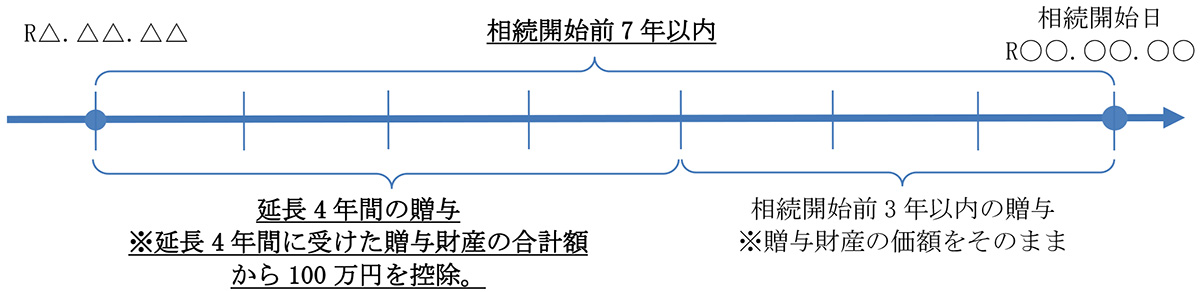

今回の税制改正大綱では、相続開始前3年以内から相続開始前7年以内に生前贈与加算の加算期間が延長されました。また、相続又は遺贈により財産を取得した者が、その相続開始前7年以内に、被相続人から暦年贈与により財産を取得したことがある場合には、その暦年贈与により取得した贈与財産の価額(その贈与財産のうち、その相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の価額から100万円を控除した残額)を相続税の課税価格に加算することとされます。

なお、加算期間は令和9年1月以降、順次延長されるため、加算期間が7年となるのは、令和13年1月以降に相続が発生した場合となります。

3.まとめ

今回の税制改正大綱では、生前贈与加算の対象者については「相続又は遺贈により財産を取得した者」と現行法と同様の記載となっていることから、孫等の相続時に財産を取得しない者への贈与については生前贈与加算の対象とならないと考えられます。

また、今回創設された相続時精算課税制度の毎年110万円の基礎控除は、直前贈与であっても贈与税・相続税ともに課税されることがない実質的な非課税枠として取り扱われることとなるのに対し、暦年贈与の生前贈与加算の場合7年間は110万円以下のものでも相続税の計算上加算対象となることから、贈与者がかなり高齢で相続発生が近いと判断されるケースでは精算課税制度を有利と判断し相続時精算課税を選択する人が増加するかもしれません。

(文責:税理士法人FP総合研究所)