【No914】信託型ストックオプションの課税関係について

先日、国税庁よりストックオプション(以下「SO」)における一般的な取り扱いをまとめたQ&Aが公表され、スタートアップなどにおいて、現時点では資金がなく現金で多額の給与は支払えないものの、今後著しい成長が見込まれることを前提に従業員の株式報酬の一環として導入が進んでいた信託型SOについて、権利行使時に生じた経済的利益は給与所得に該当することが明示されました。今回は、ストックオプションの課税関係についてご説明します。

1.ストックオプションの課税関係

ストックオプションとは、株式会社の経営者や従業員が、自社株を一定期間内に一定の価格(権利行使価格)で購入できる権利をいいます。

例えば権利行使価格200円で1株もらえるというオプションの場合、その会社の株価が800円の時にSOを行使するとその会社の株を200円で取得することができ、取得の瞬間に600円の利益が出ることとなります。

SOは、ストックオプション税制の適用を受けて取得するものとその適用を受けないで取得するものがあり、SO取得から売却までの段階に区分すると、①そのSOを取得した時、②その権利を取得した時、③その株式を譲渡した時に区分されます。

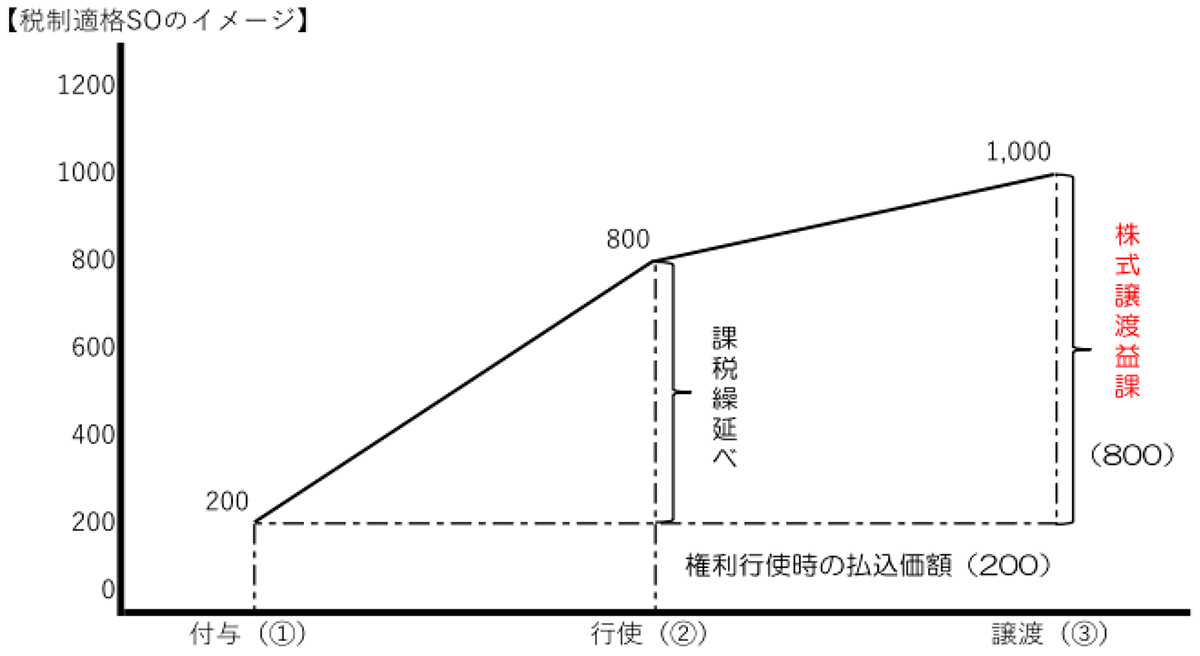

(1)税制適格SOの課税関係

ストックオプション付与契約において、下記の要件が定められている場合には、税制適格SOに該当することとなります。

イ)SOは、発行会社の取締役等に付与されたものであること

ロ)SOの行使は、その契約の基となった付与決議の日(新株予約権の割当に関する決議日)後2年を経過した日からその付与決議の日後10年を経過する日(発行会社が設立の日後の期間が5年未満の株式会社で、金融商品取引所に上場されている株式等の発行者である会社以外の会社であることその他の要件を満たす場合には15年)までの間に行わなければならないこと。

ハ)SOの行使の際の権利行使価額の年間の合計が1,200万円を超えないこと。

二)SOの行使に係る1株当たりの権利行使価額は当該新株予約権に係る契約を締結した株式会社の当該契約の締結の時における1株当たりの価額相当額以上であること。

ホ)SOについて譲渡が禁止されていること。

へ)SOの行使に係る株式の交付が会社法第238条第1項に定める事項に反しないで行われるものであること。

ト)発行会社と金融商品取引業者等との間であらかじめ締結された取決めに従い、金融商品取引業者等において、当該SOの行使により取得した株式の保管の委託がされること。

税制適格SOを無償で取得した場合、本来は勤務先から支給を受ける現物支給の給与に該当し給与所得として課税されますが、その現物支給給与が譲渡制限の付されたSOである場合には、そのSOを譲渡して所得を実現させることができないことから、SOの付与時に所得を認識しないこととなります。

また、権利行使時の経済的利益については、租税特別措置法の規定により、課税が繰り延べられることから課税関係は生じないこととなり、SOを行使して取得した株式を売却した際にまとめて譲渡所得として課税されることとなります。

(出典:国税庁「ストックオプションに対する課税(Q&A)」)

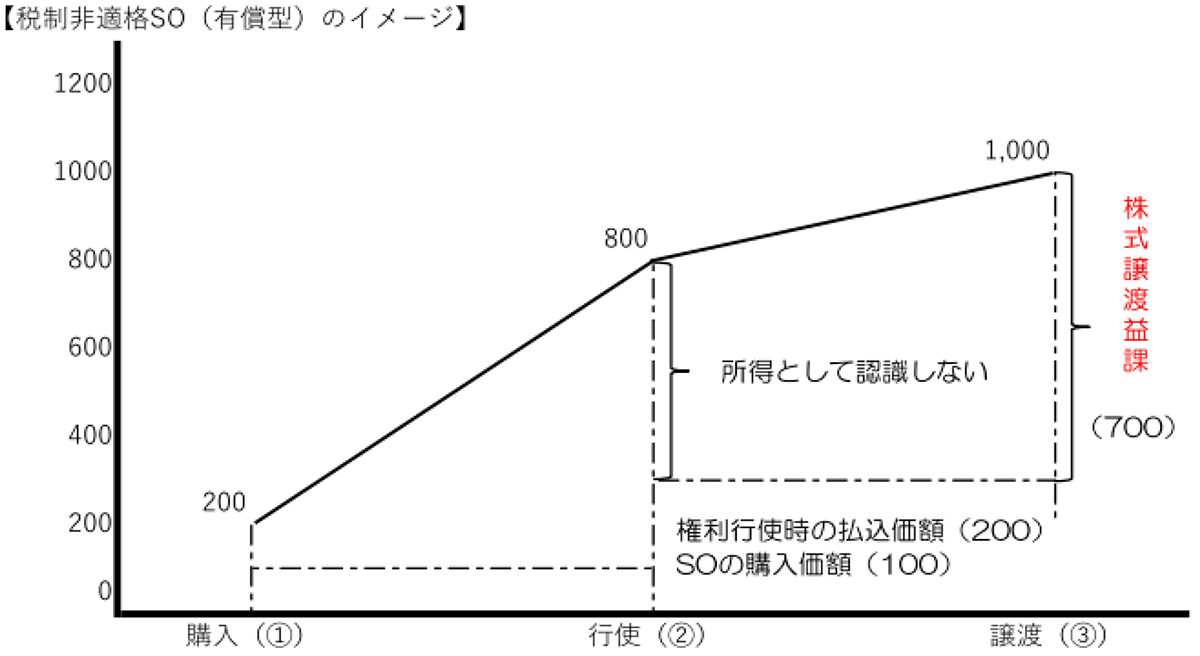

(2)税制非適格SO(有償型)の課税関係

SOを無償ではなく適正な時価により取得した場合、SO取得時には経済的な利益は生じないため、課税関係は生じず、また、権利行使時にも経済的利益を認識しないため課税は生じないことなり、SOを行使して取得した株式を売却した際にまとめて譲渡所得として課税されることとなります。

(出典:国税庁「ストックオプションに対する課税(Q&A)」)

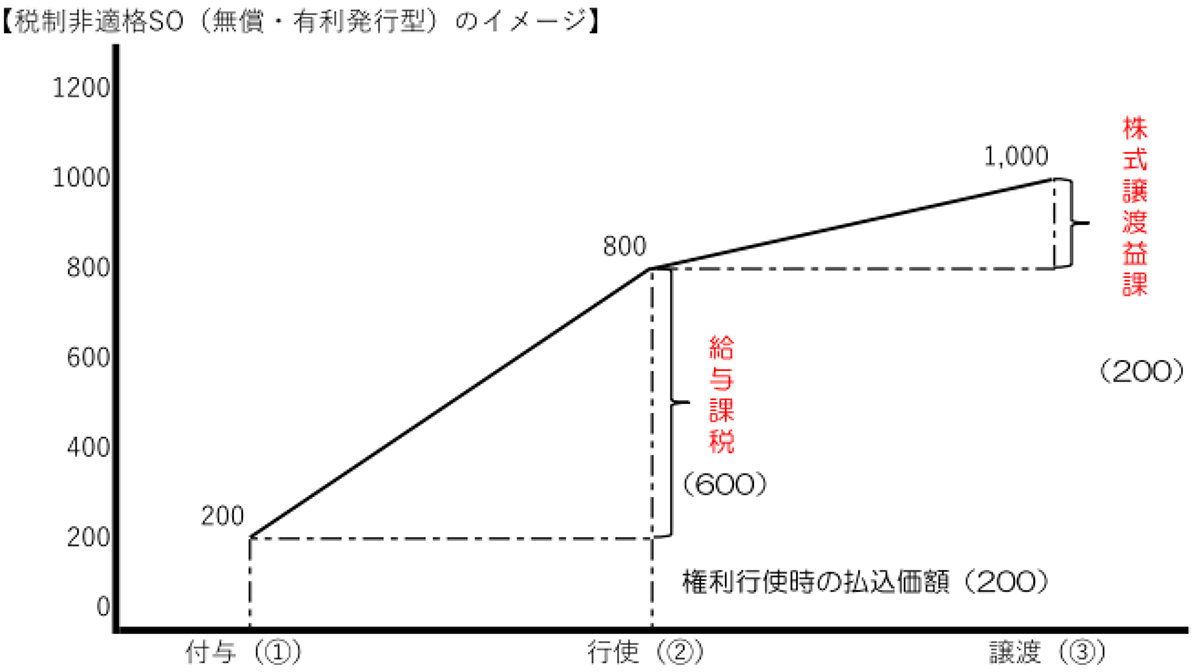

(3)税制非適格SO(無償・有利発行型)の課税関係

SOを無償で取得した場合、本来、勤務先から支給を受ける現物支給の給与に該当し給与所得として課税されることとなりますが、その現物支給の給与が、譲渡制限の付されたSOである場合には、そのSOを譲渡して所得を実現させることができないことから、SOの付与時に所得を認識せず、そのSOを行使した日の属する年分の所得税の課税対象とすることとされています。

また、権利行使時の経済的利益についても給与所得に該当し、発行会社は、この経済的利益について、源泉所得税を徴収して納付する必要があります。

SOを行使して取得した株式を売却した際は譲渡所得として課税されることとなります。

(出典:国税庁「ストックオプションに対する課税(Q&A)」)

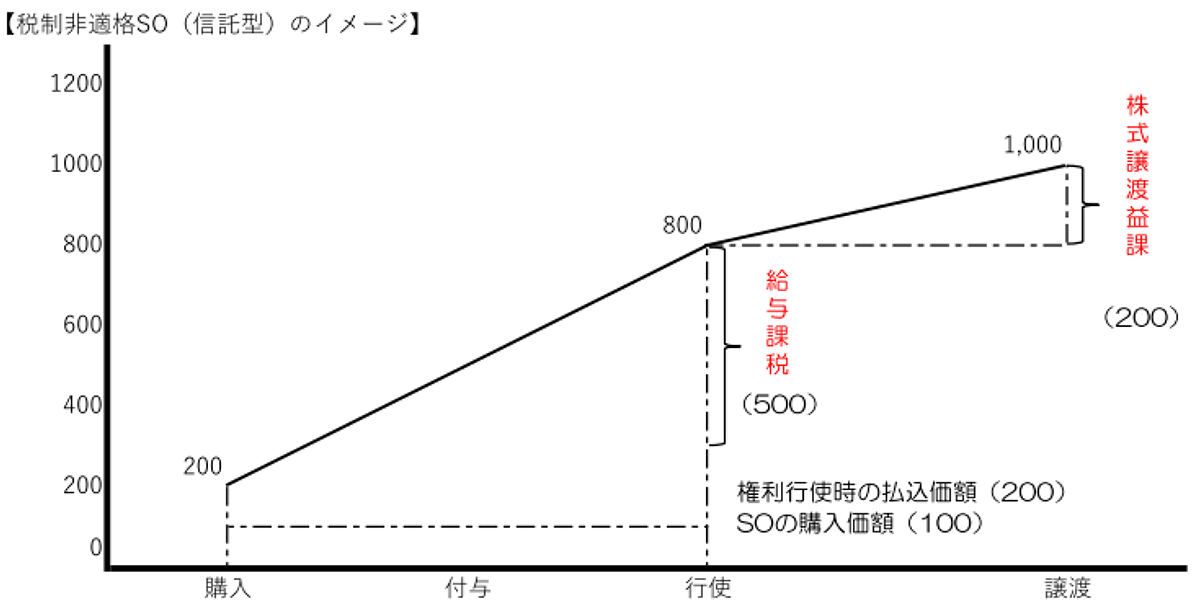

2.税制非適格SO(信託型)の課税関係

税制非適格SO(無償・有利発行型)では、株式時価と権利行使価格との差額の利益が、給与所得として総合課税(最高55%)により課税されることとなりますが、前述の税制非適格SO(有償型)は、付与時に対価を支払うこと除けば、給与所得課税がないという点で、税制適格SOに類似した課税関係といえます。

税制非適格SO(有償型)を、信託会社を通じて付与するスキームが税制非適格SO(信託型)となります。

税制非適格SO(信託型)を利用することで、税制非適格SO(有償型)と同様に給与所得課税がなく売却時の分離課税のみで完結できるというのが従来の見解でありましたが、信託内においてSOを付与される従業員自体が直接SOの対価を支払っておらず、結果的に無償で付与されていることから、権利行使時の経済的利益は労務の対価に当たり「給与として課税される」としています。

(出典:国税庁「ストックオプションに対する課税(Q&A)」)

この取扱いについては、国税庁が従来の取扱いを変更したものではないため、既に税制非適格SO(信託型)の権利行使をして株式を取得した役職員がいる場合、源泉所得税の納付が必要となります。

(文責:税理士法人FP総合研究所)