【No954】中小企業倒産防止共済制度(経営セーフティ共済)の税制改正について

令和6年10月1日より施行予定の『中小企業倒産防止共済制度』についての税制改正の内容について今回はご紹介いたします。

(1)中小企業倒産防止共済制度の概要について

倒産防止共済制度(経営セーフティ共済)は独立行政法人中小企業基盤整備機構が行う共済制度です。中小企業倒産防止共済制度は、中小企業者の取引先事業者が倒産した場合に、自らが連鎖倒産や著しい経営難に陥るなどの事態を防止するために共済金の貸付けを行う共済制度で、中小企業者の方々の経営の安定を図ることを目的に掛金の最大10倍(上限8,000万円)の金額を無担保・無保証人で借入れることができます。「取引先事業者に不測の事態が生じたときの資金手当」をするための制度で、令和5年3月末現在で約62万件の方が利用しています。

掛金月額は、5,000円から20万円までの範囲(5,000円刻み)で自由に選ぶことができ、掛金総額800万円に達するまで積み立てることができます。法人が支払った掛金については、損金に算入することができます(個人の場合、必要経費に算入されますが、事業所得以外の収入(不動産所得等)については、掛金を必要経費として算入することはできません)。

(2)今回の改正内容について

今回の改正では、中小企業倒産防止共済法の共済契約を解約し、再度契約を締結した場合において、その解約した日から2年を経過する日までの間に支出した掛金について、法人課税上、損金算入ができないこととされます(所得税についても同様)。また、上記改正は令和6年10月1日以後の共済契約の解約について適用される予定です。

(3)今回の改正の背景等について

今回の改正の背景について、中小企業庁より「中小企業倒産防止共済制度の不適切な利用への対応について」が公表されています。

https://www.chusho.meti.go.jp/koukai/shingikai/kyousai/022/002.pdf

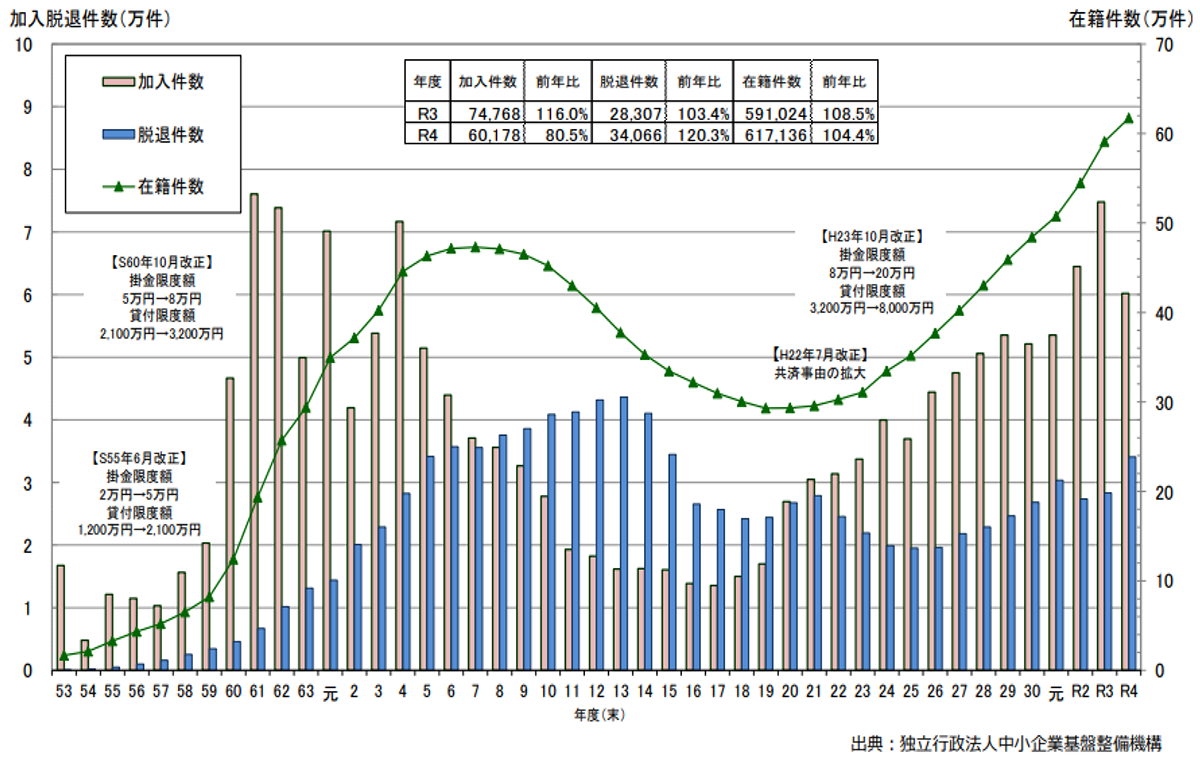

平成20年度と令和4年度を比較すると、共済貸付金の推移は貸付件数、貸付金額ともに大幅に減少していますが、加入件数や在籍件数は増加していることがわかります。また、令和2年から令和4年の加入者全体のうち再加入者の割合は15.7%、再加入者のうち2年未満の間に再加入する者が82.7%となっています。

【共済貸付金の推移】

【加入・脱退・在籍件数の推移】

加入者への加入理由についてのアンケートでは、「税制上の優遇措置があるため」を理由とするものが最も多く(約3割)なっており、上記のような短期間での脱退・再加入が繰り返される現状を鑑み、本来の制度利用に基づく行動ではないと国が問題視したようで、今回の税制改正で盛り込まれることとなりました。

今回の改正後に共済契約の解約を行った場合には、その後2年間の間に加入したとしても損金算入ができないこととされる予定です。不動産賃貸業を営む法人においては、所有する賃貸物件の将来的な大規模修繕等の資金確保のために当該制度を利用している場合も多いかと思いますので、令和6年10月1日を含む事業年度に大規模修繕を行う予定である場合には、今回の改正の適用開始(令和6年10月1日)までに今一度解約および再加入について検討されてはいかがでしょうか。

(文責:税理士法人FP総合研究所)